Chiếu xạ An Phú và những con số “bất thường” trên báo cáo tài chính

Từ một cái tên được chú ý khi tăng hơn 4 lần vào nửa cuối năm 2017, Chiếu xạ An Phú (APC) trở thành nỗi ám ảnh với cổ đông của công ty khi vừa xác lập chuỗi 7 phiên giảm sàn liên tiếp. Câu chuyện của An Phú, xuất phát từ nhiều nguyên nhân, đặc biệt sau khi công ty này công bố tài liệu cho phiên họp ĐHĐCĐ thường niên năm 2018 vào sáng nay. Nhưng không chỉ dừng ở đó, một phần nguyên nhân không nhỏ của đợt sụt giảm gần đây xuất phát từ những điểm bất thường trong báo cáo tài chính của doanh nghiệp này, vốn trước đây nhà đầu tư chỉ chú ý tới con số biên lợi nhuận “khủng”.

Theo báo cáo tài chính kiểm toán năm 2017, tài sản của APC đến cuối năm đạt gần 301 tỷ đồng, tăng 55 tỷ so với đầu năm. Trong đó, chủ yếu phần gia tăng nằm ở khoản mục tài sản ngắn hạn, đối ứng ở phần nguồn vốn là lợi nhuận sau thuế chưa phân phối. Nhìn vào báo cáo kết quả kinh doanh cũng phần nào lý giải được điều này khi lợi nhuận sau thuế năm vừa qua của APC đạt hơn 66 tỷ đồng, tăng hơn 60%.

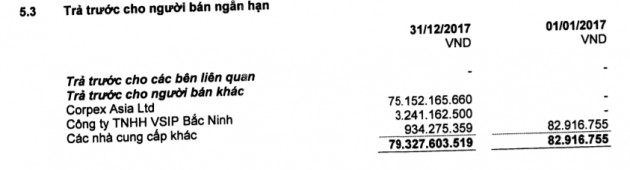

Tuy nhiên, vấn đề ở chỗ phần lợi nhuận đột biến trong năm 2017 lại không ghi nhận dòng tiền vào doanh nghiệp này mà lại được chuyển hết vào khoản mục phải thu ngắn hạn, đi sâu hơn là APC đã dùng một phần lớn tài sản để trả trước người bán.

Đến cuối năm 2017, Chiếu xạ An Phú ghi nhận gần 100 tỷ đồng ở khoản mục này, với tiểu khoản chi tiết trả trước người bán ngắn hạn tăng đột biến từ 83 triệu đồng lên 79 tỷ đồng.

Nếu so sánh với BCTC quý trước đó sẽ thấy điểm bất thường ở đây là toàn bộ phát sinh này chỉ diễn ra trong 3 tháng cuối năm và người nhận khoản trả trước của An Phú cũng là một doanh nghiệp được thành lập chỉ hơn 3 tháng trước khi chốt sổ năm 2017.

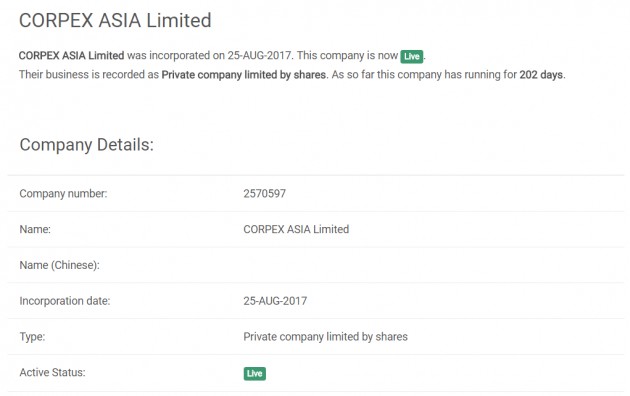

Theo thuyết minh báo cáo kiểm toán 2017, APC ghi nhận khoản trả trước cho Corpex Asia Ltd với giá trị hơn 75 tỷ đồng. Tuy nhiên, khi đối chiếu với báo cáo tài chính quý trước đó, APC hoàn toàn không xuất hiện khoản mục này. Hay nói đúng ra, công ty mới chuyển khoản trả trước cho đối tác trong 3 tháng cuối năm 2017.

Nhưng điểm đặc biệt là doanh nghiệp nhận khoản trả trước từ APC – Corpex Asia Ltd, là một công ty mới được thành lập ở Hong Kong từ ngày 25/8/2017. Tính đến thời điểm kết thúc năm 2017, công ty này mới hoạt động được 3 tháng 5 ngày, và đến hiện tại mới hoạt động hơn 6 tháng.

Đối chiếu với báo cáo tài chính quý III, sự tăng lên của khoản mục phải thu này đi cùng với sự sụt giảm của khoản mục tiền và tương đương tiền. Số liệu đến ngày 30/9/2017, APC ghi nhận hơn 67 tỷ đồng tiền và tương đương tiền, tuy nhiên đến ngày 30/12/2017, công ty này chỉ còn chưa tới 15 tỷ đồng.

Báo cáo lưu chuyển tiền tệ cũng phần nào phản ánh sự chênh lệch này khi lưu chuyển tiền thuần từ HĐKD của APC trong năm 2017 chưa tới 10 tỷ đồng, so với con số gần 40 tỷ của năm 2016. Nguyên nhân sự sụt giảm do công ty bị chiếm dụng vốn ở các khoản phải thu gần 79 tỷ đồng.

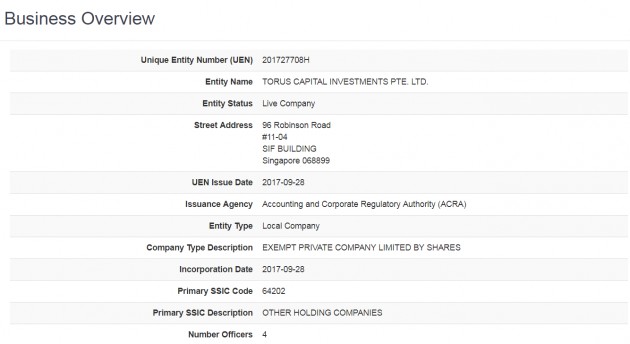

Sự bất thường trong giao dịch của APC với các đối tác nước ngoài vẫn chưa hết. Theo kế hoạch APC dự trình ĐHCĐ vào hôm nay, công ty có kế hoạch chào bán 6 triệu cổ phần cho cổ đông chiến lược với mức giá không dưới 20.000 VND/cổ phiếu, dự kiến thu về 120 tỷ đồng. Hiện tại trong danh sách cổ đông chiến lược chào mua có một cái tên là Torus Capital Investment Ltd.

Tuy nhiên, cũng tương tự như Corpex Asia, Torus Capital Investment cũng là một công ty vừa mới được thành lập bên Singapore.

Theo thông tin được công bố, đây là một doanh nghiệp tư nhân được thành lập ngày 28/9/2017, tức ra sau hơn một tháng so với Corpex Asia. Trụ sở công ty được đặt tại SIF Building, Robinson, Singapore. Mức giá phát hành mà APC dự kiến bán sẽ không thấp hơn 20.000 đồng. Dù cổ phiếu này liên tục lau sàn trong thời gian gần đây, nhưng con số này vẫn chưa tới 50% so với thị giá cổ phiếu hiện tại.

Câu hỏi đặt ra là Tại sao APC lại lựa chọn một doanh nghiệp chỉ vừa được thành lập chưa đầy 6 tháng là cổ đông chiến lược và được mua với mức giá “hời” như vậy? Và tại sao lại phát sinh những giao dịch trả trước người bán trong quý IV với một công ty ở Hong Kong được thành lập cuối quý III? Câu trả lời cần được HĐQT công ty giải đáp cho cổ đông tại đại hội cổ đông năm nay.

- Từ khóa:

- Báo cáo tài chính

- Trả trước

- An phú

- Cổ đông

- Báo cáo

- Cổ đông chiến lược

- Lợi nhuận

- Lợi nhuận sau thuế

- Lưu chuyển

- Thành lập

Xem thêm

- Cứu nguy tỷ phú Elon Musk giữa bão tẩy chay, Tổng thống Mỹ Donald Trump hứa mua xe Tesla 'ngay sáng mai' để ủng hộ

- "Vàng đen" của Tây Nguyên giá cao nhất gần 10 năm

- Hà Linh chấm điểm "siêu tệ" cho 1 sản phẩm giỏ quà Tết, ngao ngán thốt lên: "Chán không chịu được"

- Tình thế nguy cấp của Nissan: Phải thanh toán 40.000 tỷ đồng năm sau, đối mặt khoản nợ lớn nhất lịch sử, gặp vấn đề lớn từ Trung Quốc

- Doanh số tại Việt Nam tăng mạnh, Yamaha kiếm được bao nhiêu tiền?

- Điều chưa từng thấy trong 4 năm vừa xảy ra với Toyota, 1/5 lợi nhuận 'bốc hơi'

- Hàng giá rẻ từ châu Á đe dọa, Michelin phải đóng cửa 2 nhà máy, 1.250 công nhân sắp thất nghiệp

Tin mới

Tin cùng chuyên mục