Cổ phiếu APC mất gần nửa giá trị sau chuỗi 6 phiên sàn

Chỉ tính từ phiên 06/03, từ mức giá 77.200 đồng/cp, cổ phiến APC của CTCP Chiếu xạ An Phú (HOSE: APC) đã có chuỗi giảm sàn 6 phiên liên tiếp với lượng dư bán mỗi phiên khoảng nửa triệu cp.

Theo đó, tính đến phiên ngày 14/03, APC đã mất 35% giá trị và tiếp tục giảm sàn xuống mức 50.200 đồng/cp với lượng dư bán gần 425.000 cp và trắng bảng bên mua.

Thị giá APC 6 phiên gần đây

Tính từ cuối năm 2017, cổ phiếu APC đã mất tới gần 45% giá trị sau khi đạt đỉnh ở mức giá 90.800 đồng/cp vào giữa tháng 12.

Cũng cần đề cập rằng, APC là một trong những cổ phiếu tỏa sáng nhất năm 2017, khi thị giá tăng 401% chỉ trong vòng 6 tháng, với khối lượng giao dịch trung bình gần 582.000 cp/phiên.

Nếu nhìn lại dòng thời gian, diễn biến ‘gây sốc’ của cổ phiếu APC bắt đầu cùng thời điểm doanh nghiệp này công bố nội dung họp ĐHĐCĐ thường niên năm 2018.

Theo tài liệu họp đại hội, năm nay, APC đặt mục tiêu doanh thu và lợi nhuận đều giảm sút đáng kể so với 2017. Trong đó, doanh thu dự kiến giảm 12% xuống mức 135,4 tỷ đồng và lợi nhuận sau thuế giảm tới 52% còn 33 tỷ đồng so với năm trước.

Ban lãnh đạo cho biết, kế hoạch trên được xem xét xây dựng trên tiêu chí tăng trưởng ổn định mà APC hướng tới. Hiện nay, công ty phải lường trước những khó khăn do hoạt động kinh doanh phụ thuộc vào thị trường xuất khẩu thủy hải sản, trong khi nguyên liệu chưa ổn định, không đáp ứng được về tốc độ phát triển ngành xuất khẩu.

Bên cạnh đó, CTCK cũng đề cập đến một số rủi ro trong ngành nghề của APC, trong đó có việc sản phẩm chiếu xạ không được biết đến hoặc thậm chí không được phép lưu hành tại một số quốc gia và xuất khẩu sản phẩm đông lạnh, thủy sản giảm trong tương lai.

Năm 2017, APC đạt doanh thu và lợi nhuận ròng lần lượt ở mức 153,9 tỷ và 66,3 tỷ đồng, tăng lần lượt 39% và 66% so với năm 2016 và vượt 31% và 93% kế hoạch cả năm.

Tổng tài sản tính đến cuối năm ở mức 300,8 tỷ đồng, tăng 22% so với đầu 2017. Tài sản ngắn hạn gần 114 tỷ đồng, chiếm 38% cơ cấu, tập trung chủ yếu tại khoản phải thu ngắn hạn hơn 98 tỷ đồng. Bên cạnh đó, APC có gần 15 tỷ đồng tiền và tương đương tiền.

Tài sản dài hạn của công ty gần 187 tỷ đồng, chủ yếu là tài sản cổ định hơn 108 tỷ đồng (chiếm 58%). Mặt khác, đơn vị này chỉ có gần 3,7 tỷ đồng nợ vay tài chính. Trong khi đó, APC có 143 tỷ lợi nhuận sau thuế chưa phân phối và hơn 9 tỷ đồng quỹ đầu tư phát triển. Từ số liệu trên có thể thấy chất lượng tài sản của APC khá tốt và không hề chịu áp lực nợ vay.

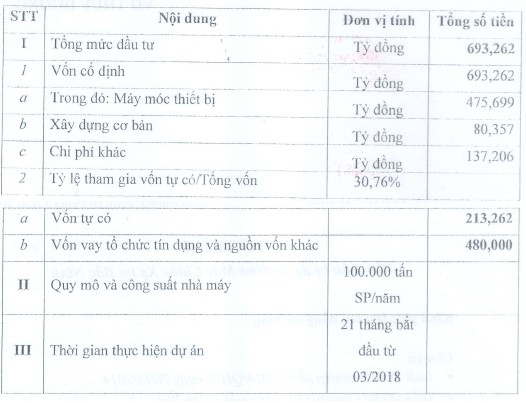

Tuy nhiên, điều này có thể sẽ thay đổi trong năm 2018. Theo kế hoạch, APC sẽ trình ĐHĐCĐ thông qua việc triển khai đầu tư dự án Nhà máy chiếu xạ tại Bắc Ninh. Tổng mức đầu tư của dự án đạt trên 693 tỷ đồng. Trong đó, công ty dự kiến vay vốn từ các tổ chức tín dụng lên tới 480 tỷ đồng, sử dụng vốn tự có hơn 213 tỷ đồng và từ các nguồn huy động khác nếu cần thiết.

Bên cạnh đó, Công ty cũng trình cổ đông thông qua chủ trương đầu tư dự án Trung tâm nghiên cứu và phát triển ứng dụng công nghệ chiếu xạ - TP.HCM (APIRA) tại Quận 9, TP.HCM với tổng mức đầu tư dự kiến lên tới 1,324 tỷ đồng. Nguồn vốn đầu tư chưa được APC đề cập đến.

Với việc vay lượng lớn tiền đầu tư dự án, tỷ lệ nợ vay/vốn chủ sở hữu và nợ vay/tổng tài sản của APC sẽ bị ảnh hưởng tiêu cực trong tương lai. Mặt khác, sử dụng vốn tín dụng từ các nhà băng cũng sẽ khiến công ty chịu thêm khoản chi phí tài chính,và áp lực vay nợ kéo giảm lợi nhuận hoạt động kinh doanh của công ty.

Một điểm chú ý khác trong kế hoạch của APC là phương án phát hành tăng vốn. APC dự kiến sẽ chào bán 6 triệu cp riêng lẻ cho cổ đông chiến lược/đối tác với giá không thấp hơn 20.000 đồng/cp. Trong khi đó, cổ phiếu APC nửa năm gần đây được giao dịch trong khoảng 60.000 - 90.000 đồng/cp.

Ở tình trạng cần nguồn lực lớn cho dự án sắp tới và phải đặt nặng vào vốn vay, ban lãnh đạo lại khiêm tốn đưa ra giá sàn chào bán thấp hơn nhiều so với thị trường. Điều này không khỏi khiến cổ đông và nhà đầu tư cảm thấy hoang mang về thị giá cổ phiếu và giá trị doanh nghiệp.

Mặt khác, cơ cấu cổ đông của APC gồm 3 cổ đông lớn gồm Chủ tịch HĐQT Võ Thùy Dương nắm 30,98% vốn, ông Đào Ngọc Quốc nắm 8,47% và Công ty TNHH Thái Sơn nắm 18,89% vốn.

Thái Sơn là một cũng là một doanh nghiệp hoạt động trong lĩnh vực chiếu xạ một trong những đối thủ trực tiếp của APC. Sau khi 2 đơn vị này bắt tay, đã chiếm lĩnh độc quyền trong nhóm chiếu xạ thủy sản xuất khẩu, điều này một phần tác động lớn đến kết quả kinh doanh của 2 bên (theo CTCK BSC, sau khi nhóm cổ đông lớn hoàn tất mua APC từ cuối 2014, giá chiếu xạ đã tăng 25%).

Tuy nhiên, việc cổ đông lớn hoạt động trực tiếp trong ngành từng được một số CTCK đánh giá tương đối rủi ro, mặc dù quan ngại đã giảm bớt khi APC ghi nhận kết quả tăng trưởng trong 3 năm gần đây.

Sau khi, Thái Sơn trở thành cổ đông lớn, APC cũng diễn ra một số xáo trộn trong ban lãnh đạo và ban điều hành. Trong đó gần đây nhất là việc miễn nhiệm Kế toán trưởng Huỳnh Cẩm Loan và bầu thay thế bà Nguyễn Thị Minh Tâm giữ chức vụ trên từ ngày 26/02.

Trước đó, APC cũng đã bầu ông Võ Thái Sơn giữ chức thành viên HĐQT thay cho ông Tăng Đức Anh có đơn từ nhiệm. Đồng thời, bầu ông Võ Thái Sơn giữ vị trí Phó tổng giám đốc của công ty.

Ngày 16/03 tới đây, APC sẽ tổ chức ĐHĐCĐ thường niên 2018, những dấu hỏi của nhà đầu tư và cổ đông có thể sẽ phần nào được giải đáp bởi lãnh đạo doanh nghiệp.

- Từ khóa:

- Cổ phiếu

- Cổ đông

- Cổ đông lớn

- Lợi nhuận

- Thị giá

- Lợi nhuận sau thuế

- Dư bán

- Thủy hải sản

- Tài sản

- Sau thuế

Xem thêm

- Không xuất sang Mỹ, 'siêu thực phẩm' của Việt Nam vẫn thu nghìn tỷ nhờ Trung Quốc: Thuế nhập khẩu 0%, bầu Đức trúng đậm khi giá tăng dựng đứng

- Giá bạc hôm nay 7/4: đi ngang sau khi mất hơn 10% vào tuần trước

- Giá bạc miếng trong nước lao dốc sau khi lập đỉnh, mất hơn 10% chỉ trong 1 tuần

- Không phải vàng hay Bitcoin, tác giả 'Cha giàu, Cha nghèo' bất ngờ chỉ ra đây mới là kênh đầu tư vượt trội trong 2 tháng tới

- Giá bạc hôm nay 27/3: tiếp đà tăng cùng giá vàng

- Giá vàng ngừng tăng, nên bán cắt lỗ hay mua đón sóng?

- Cứu nguy tỷ phú Elon Musk giữa bão tẩy chay, Tổng thống Mỹ Donald Trump hứa mua xe Tesla 'ngay sáng mai' để ủng hộ

Tin mới

Tin cùng chuyên mục