ĐHĐCĐ MWG: Doanh thu 2 tháng đầu năm tăng 40%, lãi gộp tăng 51%

Chiều nay (16/3), Công ty cổ phần Đầu tư Thế Giới Di Động (Mã: MWG) tổ chức đại hội đồng cổ đông thường niên 2018. Cuộc họp có sự tham dự của 527 cổ đông đại diện cho 68,4% cổ phiếu có quyền biểu quyết.

Đại hội thông qua nội dung các tờ trình. Đồng thời, đại hội cũng thông qua việc miễn nhiệm hai đại diện đến từ Mekong Capital gồm ông Chris Freund và bà Nguyễn Khánh Vân; bầu bổ sung bà Đỗ Thị Loan làm thành viên BKS.

Kế hoạch lãi 2.603 tỷ đồng, tăng 18%

Theo nội dung tờ trình, HĐQT đưa ra kế hoạch kinh doanh 2018 với doanh thu đạt 86.390 tỷ đồng, tăng 30% so với năm trước; lợi nhuận sau thuế 2.603 tỷ đồng, tăng 18%.

Dự kiến cuối năm 2018, chuỗi siêu thị Bách hoá Xanh sẽ bao phủ khu vực TP HCM với tổng số từ 800 đến 1.000 cửa hàng.

Song song đó, MWG sẽ tiếp tục kiểm soát chặt chẽ chất lượng dịch vụ chuỗi Thegioididong.com và Điện máy Xanh; mở rộng các ngành hàng kinh doanh trên trang Vuivui.com, đưa trang bán hàng online này lên vị trí số 1 trong lĩnh vực điện tử. Đồng thời, MWG duy trì vị trí số 1 về bán hàng online của 2 trang Thegioididong.com và Dienmayxanh.com

Để có nguồn vốn thực hiện, HĐQT trình lên cổ đông thông qua việc huy động 3.000 tỷ đồng, phục vụ cho kế hoạch phát triển kinh doanh Bách hóa Xanh trong năm 2018 từ các nguồn vốn tự có, lợi nhuận giữ lại và vốn vay trung – dài hạn.

MWG cũng muốn tăng vốn cho Công ty TNHH MTV CNTT Thế Giới Di Động với mức huy động là 400 tỷ đồng trong năm 2018; tăng vốn cho CTCP Thế Giới Di Động thêm 1.000 tỷ đồng.

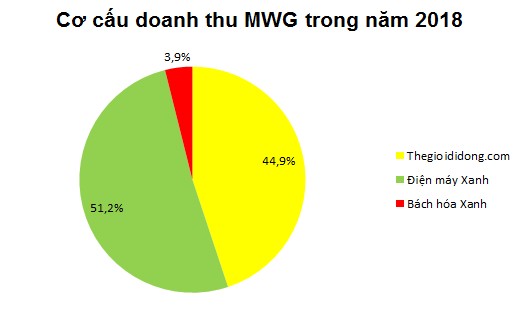

Từ 2018 Điện máy Xanh góp phần lớn doanh thu

Trình bày về kế hoạch năm 2018, ông Trần Kinh Doanh, Thành viên HĐQT, cho biết từ năm 2018 trở đi Điện máy Xanh mang lại doanh thu lớn nhất trong cơ cấu.

Năm 2018, Điện máy Xanh sẽ góp 51,2% doanh thu, Thegioididong.com chiếm 44,9%, còn lại Bách Hóa Xanh chiếm 3,9%. Tuy nhiên, trong các ngành hàng, điện thoại vẫn chiếm chủ lực, sau đó mới tới điện máy.

Ông Doanh cam kết đến tháng 6, tại TP HCM sẽ có khoảng 500 điểm Bách hóa Xanh, hiện nay là hơn 300 điểm bán. Mặc dù không mở thêm cửa hàng nhưng MWG dự kiến tăng doanh thu trên các cửa hàng, dự kiến tăng trưởng doanh thu của Thegioididong và Điện máy Xanh khoảng 5 - 10%.

Cổ tức 15% bằng tiền năm 2017, phát hành ESOP 3%

Năm 2017, MWG đạt doanh thu thuần 66.340 tỷ đồng, tăng 48% so với năm 2016 và vượt 5% kế hoạch. Lợi nhuận sau thuế đạt 2.207 tỷ đồng, tăng trưởng 40% và hoàn thành chỉ tiêu đề ra.

Năm trước, công ty đã hoàn thành chỉ tiêu mở rộng hệ thống với 742 siêu thị mới được khai trương, nâng tổng số siêu thị lên 1.997. Trong đó, chuỗi thegioididong.com có 1.072 siêu thị, chuỗi Điện máy Xanh có 642 siêu thị và 283 siêu thị Bách Hoá Xanh.

Dựa trên kết quả kinh doanh 2017, HĐQT trình cổ đông trả cổ tức bằng tiền, tỷ lệ 15%. Thời gian chi trả dự kiến vào quý II.

HĐQT cũng trình cổ đông ủy quyền cho HĐQT cân nhắc và quyết định việc chia cổ tức bằng cổ phiếu dựa trên lợi nhuận sau thuế chưa phân phối. Số lượng phát hành tối đa 170 triệu cổ phiếu và thời gian phát hành trong năm 2018.

Bên cạnh đó, với tăng trưởng kinh doanh trong năm 2017 và cổ phiếu MWG tăng giá mạnh sau một năm, căn cứ theo Nghị quyết ĐHĐCĐ 2017, HĐQT trình cổ đông thông qua việc phát hành ESOP cho cán bộ chủ chốt với tỷ lệ 3% năm 2017.

Số lượng dự kiến phát hành là 9,7 triệu cổ phiếu với mức giá từ 10.000 đồng cho đến 50% giá thị trường (bình quân 90 phiên gần nhất). Cổ phần ESOP bị hạn chế chuyển nhượng trong vòng 4 năm, mỗi năm sẽ có 25% cổ phần đã mua được chuyển nhượng.

Năm 2018, việc phát hành ESOP cũng sẽ được tiếp tục thực hiện thông qua chỉ tiêu tăng trưởng lợi nhuận sau thuế và giá cổ phiếu. Tỷ lệ phát hành tối đa 3%.

Ông Nguyễn Đức Tài trình bày tại đại hội

Phần Q&A:

Kết quả kinh doanh 2 tháng đầu năm ra sao?

Ông Trần Kinh Doanh:Doanh thu 2 tháng tăng 40%, lãi gộp tăng 51% so với cùng kỳ năm trước. Chiều nay (16/3), trên website công ty sẽ có báo cáo cụ thể.

Công ty có ý định đưa BHX ra miền bắc không?

Ông Nguyễn Đức Tài:Trong năm 2018, Thế giới Di Động sẽ giảm sự hiện diện của chuỗi cửa hàng Thegioididong.com, việc bán điện thoại sẽ không ồ ạt nữa. Đồng thời công ty đặt mục tiêu phủ sóng Bách Hóa Xanh TP HCM và chưa có ý định ra Hà Nội.

Kế hoạch tăng vốn từ 600 tỷ lên 3.000 tỷ đồng cho Bách Hóa Xanh được sử dụng cụ thể ra sao? Bách Hóa Xanh có trung tâm phân phối không? Nếu Bách Hóa Xanh không như kỳ vọng thì còn phương án nào khác không?

Ông Nguyễn Đức Tài:Trước đây vốn pháp định của Bách Hóa Xanh là 600 tỷ đồng, ban lãnh đạo để 3.000 tỷ đồng là mức tối đa, cần đến đâu tăng vốn tương ứng đến đó không phải tăng vốn ngay lập tức.

Ông Trần Kinh Doanh:Toàn bộ hàng hóa mua từ nhà cung cấp, hiện nay có 2 trung tâm phân phối. Hàng từ trung tâm phân phối điều chuyển đến cửa hàng Bách Hóa Xanh.

Nói đến giá trị Bách Hóa Xanh (BHX) đặt ra đeo đuổi, chinh phục khách hàng thì có 5 vấn đề then chốt. Đó là BHX sẽ có mức độ bao phủ dày đặc, tạo sự thuận tiện; cung cấp hàng tươi sống đảm bảo, không thua kém đồ ở chợ truyền thống; sự lựa chọn về danh mục sản phẩm phải bằng hoặc tốt hơn cửa hàng bách hóa truyền thống; cuối cùng là tinh thần và thái độ phục vụ của nhân viên trong BHX sẽ tốt như các chuỗi khác của TGDĐ.

BHX hiện đang có 2 khó khăn phải giải quyết. Thứ nhất là từ khi bắt đầu khai trương, chúng tôi đã phải tập trung hoàn thiện mọi công cụ quản lý, từ nay tới tháng 6 phải xử lý dứt điểm các khó khăn mới xuất hiện. Thứ hai là doanh thu trung bình của shop có thể đạt khoảng 1 tỷ/shop nhưng khi mở rộng, có những shop có doanh thu thấp hơn, vì vậy cần phải cải thiện doanh thu.

Công ty đang có những hành động triệt để để từ nay tới tháng 6 khắc phục các vấn đề trên.

Việc giảm doanh thu của cửa hàng khi mở rộng lý do là gì? Khi nào thành công BHX? Trong 5 giá trị mà ông chia sẻ về BHX, không có yếu tố rẻ hơn nhanh hơn?

Ông Trần Kinh Doanh:BHX hiện có khoảng 100 shop mà doanh thu 400 – 500 triệu/tháng, cá biệt một số shop thấp hơn. Nguyên nhân nhiều nhưng địa điểm đặt cửa hàng có thể là nguyên nhân chính, ở vị trí khuất quá hoặc dân cư thưa thớt. Khi nào lợi nhuận trực tiếp của BHX ở mức dương, bù đắp mọi chi phí cho shop thì chúng tôi tự tin là thành công.

Về mua nhanh mua rẻ, cụm từ này không chi phối nhiều công việc của chuỗi. Chúng tôi theo đuổi 5 giá trị kia. Hiện tại BHX vẫn bán hàng không đắt hơn siêu thị. Trong tương lai BHX sẽ bán hàng với giá ngang bằng.

Chuỗi dược phẩm sẽ được vận hành ra sao? Khi tiếp nhận Trần Anh, MWG đã gặp các khó khăn gì?

Ông Nguyễn Đức Tài:Với chuỗi dược phẩm, trước đây MWG có ý định mua trên 51% để chiếm quyền sở hữu, biến thành công ty con và vận hành nó. Sau đó ban lãnh đạo đánh giá lại rủi ro và quyết định thương lượng, điều chỉnh đầu tư xuống dưới mức 40%. Như vậy MWG không phải đơn vị vận hành nữa mà chỉ là đơn vị hỗ trợ với tư cách cổ đông lớn. Những điều chia sẻ trước đây về việc vận hành chuỗi thì treo lại hoàn toàn, việc phát triển chuỗi sẽ phụ thuộc vào người quản lý của chuỗi. Logo của TGDĐ vẫn cho phép chuỗi dùng để tạo dựng niềm tin.

Ông Trần Kinh Doanh:Công ty đã hoàn tất M&A Trần Anh vào cuối năm 2017. Sau khi nhìn lại thương vụ này, ban lãnh đạo nhận thấy có nhiều thiếu xót làm ảnh hưởng tới doanh thu Trần Anh.

So giữa Điện máy Xanh và Trần Anh, về lãi gộp thì chênh lệch khá xa. Về chi phí, cũng trên 1 đồng doanh thu, chi phí của Trần Anh cao hơn ĐMX 3%. Ban lãnh đạo đã ngồi với nhau và sắp xếp lại. Theo đó, ban lãnh đạo đặt mục tiêu sẽ cải thiện chênh lệch lãi gộp giữa shop ĐMX và Trần Anh là 1%. Chi phí khác biệt nhất giữa ĐMX và Trần Anh là thuê mặt bằng. Mục tiêu cải thiện lại chi phí để kéo chênh lệch về khoảng 3%. Những việc này sẽ được xử lý hết tới tháng 7.

- Từ khóa:

- Thế giới di Động

- Mwg

- Esop

- Bách hóa xanh

Xem thêm

- 2 mẫu iPhone cũ giảm giá “chạm đáy” chỉ còn hơn 11 triệu, xịn chẳng kém iPhone 16

- Khách VIP của Thế Giới Di Động sướng thế nào: dán màn hình chỉ mất 10.000đ, vệ sinh máy lạnh giá 30.000đ, thay lọc nước 20.000 đồng dịp cuối năm này

- Điện máy tung "bình mới rượu cũ"

- Thế Giới Di Động tuyên bố xóa sổ khái niệm mua trả góp, thay thế bằng ‘mua trả chậm’: Khác biệt thế nào?

- Sau iPhone 16, đến lượt AirPods 4 chính thức lên kệ tại Việt Nam

- Cái kết bất ngờ của hàng chục ngàn chiếc điện thoại "cục gạch" sau khi tắt sóng 2G

- Sau 1 tuần mở bán tại Việt Nam, có lắm người khen kẻ chê, iPhone 16 thật sự "cháy hàng" hay "ế ẩm"?

Tin mới

Tin cùng chuyên mục