Lãi suất tăng: Người gửi tiền vui mừng, doanh nghiệp lo sợicon

Những ngày cuối năm, nhiều ngân hàng đã đồng loạt tăng lãi suất tiết kiệm, để huy động vốn, với mức tăng từ 0,1-0,8 điểm %/năm. Trong khi người có tiền gửi tiết kiệm thì vui mừng, ngược lại các DN cần vốn rất lo lắng.

Đồng loạt tăng lãi suất

Ngân hàng Xuất nhập khẩu Việt Nam (Eximbank) áp dụng biểu lãi suất huy động tăng thêm từ 0,1-0,3 điểm %/năm ở nhiều kỳ hạn ngắn - lần tăng lãi suất thứ 2 trong hai tháng trở lại đây tại Eximbank. Ngân hàng Việt Nam Thương Tín (VietBank) cũng áp dụng mức tăng từ 0,1-0,2 điểm %/năm ở phần lớn các kỳ hạn ngay từ đầu 12/2021.

Ngân hàng Dầu khí Toàn cầu (GPBank) tăng lãi suất tiết kiệm thêm 0,5 điểm %/năm ở nhiều kỳ hạn. Ngân hàng Đông Á (Dong A Bank), Kiên Long (KienlongBank), Ngân hàng Gài Gòn (SCB), Ngân hàng Kỹ thương Việt Nam (TechcomBank), Ngân hàng Á châu (ACB), Ngân hàng Bưu điện - Liên việt (Lien VietPostBank), Ngân hàng Hàng hải (MSB)... cũng điều chỉnh tăng lãi suất tiền gửi nhiều kỳ hạn từ tháng 12/2021.

Lãi suất gửi trực tuyến (online) tại nhiều ngân hàng cũng tăng. Ngân hàng Việt Nam Thịnh vượng (VPBank), điều chỉnh tăng lãi suất gửi tiết kiệm online ở một số kỳ hạn từ 0,4-0,8 điểm %/năm. SCB đang áp dụng lãi suất tăng từ 0,05-0,75 điểm % cho các kỳ hạn huy động từ 13 tháng đến 36 tháng online. Tương tự, ngân hàng Việt Á (VietABank) hiện cũng đang áp dụng lãi suất huy động online cao hơn 0,1-0,2 điểm %/năm so với sản phẩm tiết kiệm thông thường.

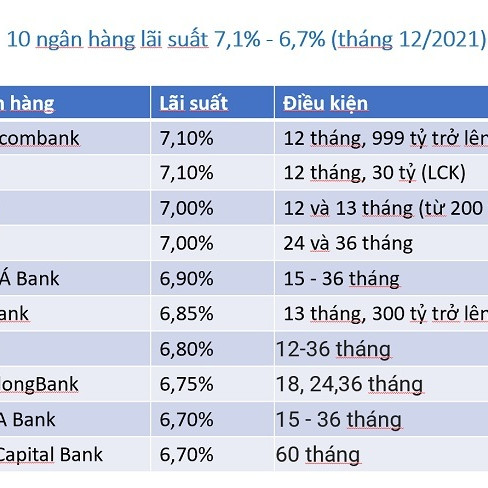

Nhìn chung, lãi suất tiết kiệm của các ngân hàng, kỳ hạn một tháng dao động từ 2,5-3%/năm, dưới 6 tháng từ 3,5-6%/năm, 9-12 tháng từ 5,5-6,8%/năm... Còn lãi suất huy động kỳ hạn trên 12 tháng ở mức từ 6,4-7%/năm, trong đó cao nhất 7%/năm thuộc về Ngân hàng Liên doanh Việt - Nga (VRB) cho kỳ hạn 24 tháng.

Với gửi tiết kiệm online lãi suất cao nhất là 7,15%/năm cho kỳ hạn từ 15 đến 36 tháng. Ngoài ra, những khách hàng có lượng tiền lớn gửi từ hàng chục tới hàng trăm tỷ, gửi kỳ hạn dài trên 12 tháng, cũng nhận được lãi suất cao từ 7,1% đến 8%/năm.

Việc các ngân hàng đồng loạt tăng lãi suất huy động vào cuối năm được cho là do nhu cầu nhu cầu tín dụng của nền kinh tế tăng cao, nhiều DN đang phục hồi sản xuất sau giãn cách, cần vốn để đẩy mạnh kinh doanh. Thời điểm này người dân cũng có nhu cầu cao về chi tiêu nên tăng rút tiền. Hơn nữa, lãi suất tiết kiệm giảm sâu, nên sức hấp dẫn kém các kênh đầu tư khác như chứng khoán, bất động sản...

|

| Nhiều DN đang phục hồi sản xuất sau giãn cách, cần vốn để đẩy mạnh kinh doanh |

Thời gian qua, tăng trưởng huy động thấp hơn tăng trưởng cho vay, nên ngân hàng tăng lãi suất để huy động vốn. Với những ngân hàng nhỏ, ít lợi thế, có thanh khoản kém, đã tăng lãi suất huy động lên cao để thu hút khách hàng.

Như vậy, vào thời điểm này, khách hàng có tiền nhàn rỗi nếu gửi online kỳ hạn 12 tháng có thể được hưởng mức lãi suất cao khoảng 7%/năm, hoặc có từ 30 tỷ đồng trở lên gửi kỳ hạn 12 tháng sẽ được hưởng lãi suất 7,1%/năm. Đây là những mức lợi nhuận tốt cho những khoản tiền chưa biết đầu tư vào đâu.

Tìm vốn rẻ ở đâu?

Ngược lại, lãi suất huy động tăng, đang khiến nhiều DN lo ngại lãi suất cho vay sẽ bị đẩy tăng. Giám đốc một DN chế biến thực phẩm tại Hà Nội cho hay đang phải vay vốn kỳ hạn 6 tháng từ một ngân hàng TMCP nhỏ, lãi suất 9%/năm. Tuy nhiên, sau 3 tháng, mức lãi suất này sẽ được điều chỉnh là 2%/năm. Tính ra, bình quân lãi vay kỳ hạn 6 tháng là 10%/năm. Trong khi lãi suất huy động kỳ hạn 6 tháng của ngân hàng này là 5,7%/năm. Nay ngân hàng tăng lãi suất huy động kỳ hạn 6 tháng lên 5,9%/năm thì chắc chắn sẽ đẩy lãi vay tăng.

Các DN còn lo ngại, một số ngân hàng tăng lãi suất cho vay kỳ hạn 12 tháng lên trên 7%/năm (dành cho những khách hàng có số tiền lớn từ vài chục tỷ đồng trở lên). Sau đó, sẽ lấy mức lãi suất này làm căn cứ rồi cộng thêm biên độ từ 3-4% để cho vay, đẩy lãi suất lên cao.

Tuy nhiên, một số ý kiến cho rằng, các DN không cần lo lắng. Lãi suất tiết kiệm tăng chỉ mang tính thời điểm vào dịp cuối năm, không phải là xu hướng. Lũy kế sau 11 tháng năm 2021, CPI tăng 1,84% so với cùng kỳ năm trước, mức tăng thấp nhất kể từ năm 2016, lạm phát cơ bản 11 tháng tăng 0,82%.

|

| Lãi suất huy động tăng, đang khiến nhiều DN lo ngại lãi suất cho vay sẽ bị đẩy tăng |

Vì vậy, yếu tố lạm phát, đẩy lãi suất tăng, vào thời điểm hiện nay là chưa có. Việc tăng lãi suất huy động gần đây chỉ là tạm thời, qua năm 2022 sẽ ổn.

Nhưng trấn an này vẫn không làm các DN yên lòng. Bởi bên cạnh nhu cầu tín dụng tăng do sản xuất kinh doanh phục hồi, thì áp lực lạm phát trong năm 2022 và sự cạnh tranh từ các kênh đầu tư hấp dẫn khác như bất động sản, chứng khoán là những yếu tố khiến lãi suất tăng. Việc các ngân hàng đồng loạt tăng lãi suất huy động thời điểm này ngược lại với nhận chung trước đó là cả lãi suất huy động lẫn lãi suất cho vay sẽ giữ mặt bằng thấp cho đến hết năm.

Trong khi đó, theo dự báo của Công ty chứng khoán VnDirect, lãi suất tiền gửi sẽ tăng từ 0,3-0,5 điểm %/năm trong năm 2022.

Khi lãi vay tăng sẽ đẩy DN vào khó khăn. Hoạt động sản xuất kinh doanh đang phục hồi, nhiều DN rất thiếu tiền, lại phải tiếp cận vốn giá cao, chẳng khác nào gây khó cho họ và cho cả nền kinh tế, chuyên gia kinh tế Ngô Trí Long nhận định.

Nếu vậy, các DN chỉ còn có thể trông chờ vào gói hỗ trợ cấp bù lãi suất từ Chính phủ mới hy vọng được tiếp cận nguồn vốn chi phí thấp. Tuy nhiên, gói hỗ trợ này bàn nhiều và từ khá lâu nhưng đến nay vẫn chưa hình thành, trong khi thời gian không chờ đợi, ông Ngô Trí Long nói.

Trần Thủy

Xem thêm

- Lãi suất ngân hàng cao nhất hôm nay 19/3: Điểm tên ngân hàng nhập cuộc

- Lãi suất ngân hàng cao nhất hôm nay 18/3: Ngân hàng bám đuổi, lãi suất đặc biệt lên sát 10%

- Lãi suất ngân hàng cao nhất hôm nay 11/3: Đến lượt ''ông lớn'' BIVD hạ lãi huy động

- Lãi suất ngân hàng cao nhất ngày hôm nay 10/3: Động thái của Techcombank

- Lãi suất ngân hàng cao nhất hôm nay 15/2: Một ngân hàng tăng lãi suất lên 6,1%

- Lãi suất ngân hàng cao nhất hôm nay 8/2: Cách tính lãi suất để nhận lợi nhuận cao

- Lãi suất ngân hàng cao nhất hôm nay 4/2: Biến động lãi suất đáng chú ý

Tin mới

Tin cùng chuyên mục