Lợi nhuận nhiều doanh nghiệp biến động mạnh sau kiểm toán

Thời hạn để các doanh nghiệp nộp báo cáo kiểm toán năm 2017 đã qua và thời hạn cho các doanh nghiệp xin gia hạn cũng sắp hết. Đến nay đã có nhiều công ty công bố báo cáo kiểm toán năm và trong số đó không ít báo cáo có sự “sai lệch” lớn so với các con số trên báo cáo tự lập.

PVD và DIG dẫn đầu mức tăng

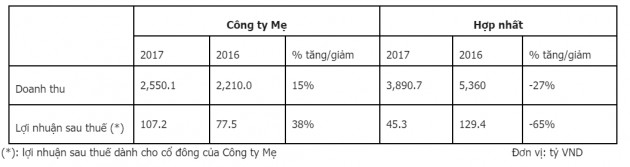

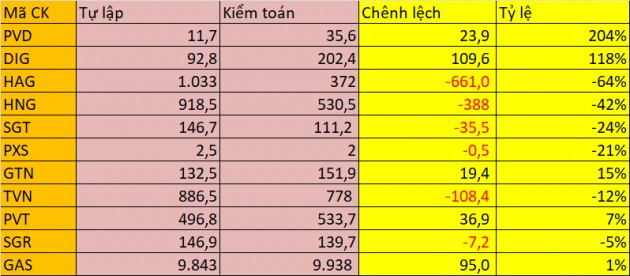

Lợi nhuận sau thuế của Tổng công ty cổ phần Khoan và Dịch vụ Khoan Dầu khí (HOSE: PVD) vừa gây bất ngờ khi tăng lên 3 lần so với con số trước kiểm toán và là doanh nghiệp có tỷ lệ thay đổi lớn nhất tính đến hiện tại (tăng 204%).

Sự biến động lớn về lãi sau thuế này chủ yếu do tăng thu nhập thuế thu nhập doanh nghiệp hoãn lại từ 42,5 tỷ lên 61,2 tỷ đồng.

Mặc dù lợi nhuận tăng mạnh sau kiểm toán nhưng doanh thu hợp nhất của PVD vẫn giảm 27% so với năm 2016 chỉ còn 3.891 tỷ đồng. Lợi nhuận sau thuế cổ đông công ty mẹ đạt 45,3 tỷ đồng, thấp hơn nhiều so với con số 129,4 tỷ năm 2016.

Trong khi đó, trên BCTC riêng thì PVD lại ghi nhận mức tăng trưởng cả về doanh thu (15%) và lợi nhuận sau thuế (38%) tương ứng đạt 2.550 tỷ và 107,2 tỷ đồng.

Tổng công ty cổ phần Đầu tư Phát triển Xây dựng (HOSE: DIG) là doanh nghiệp có lợi nhuân tăng lớn nhất về con số tuyệt đối (110 tỷ đồng).

Cụ thể, doanh thu DIG sau kiểm toán tăng 8% từ 1.574 tỷ đồng lên 1.704 tỷ đồng. Phần thu nhập khác của DIG cũng tăng từ 38,7 tỷ đồng lên 53 tỷ đồng khiến lợi nhuận khác đạt 48,5 tỷ đồng, tăng 25%.

Do vậy, lợi nhuận sau thuế hợp nhất sau kiểm toán đạt 202,4 tỷ đồng, tăng 118% so với trước kiểm toán. Trong đó, lợi nhuận của tổng công ty mẹ là 196,2 tỷ đồng thay vì 86 tỷ đồng như báo cáo tự lập.

Trong nhóm điều chỉnh tăng còn có Tổng công ty Khí Việt Nam – CTCP (HOSE: GAS) khi lợi nhuận sau thuế sau kiểm toán tăng 95 tỷ đồng so với số liệu công ty tự lập, đạt gần 9.938 tỷ đồng. Kết quả này giúp GAS hoàn thành vượt 60,3% kế hoạch năm và tăng trưởng 39% so với 2016.

Hay Công ty cổ phần GTN Foods (HOSE: GTN) tăng lợi nhuận gần 20 tỷ và Tổng công ty Cổ phần Vận tải Dầu khí (HOSE: PVT) tăng gần 37 tỷ đồng sau kiểm toán.

Chênh lệch lợi nhuận sau thuế của một số doanh ngiệp (tỷ đồng).

Bộ đôi HAG và HNG dẫn đầu nhóm “giảm”

Ở chiều ngược lại, bộ đôi CTCP Hoàng Anh Gia Lai (HOSE: HAG) và CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HOSE: HNG) gây thất vọng khi lợi nhuận sụt giảm đáng kể sau khi công bố báo cáo tài chính kiểm toán.

Lợi nhuận sau thuế của HAG giảm 661 tỷ đồng từ 1.033 tỷ xuống 372 tỷ đồng. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ giảm 559 tỷ từ 629 tỷ xuống 70 tỷ đồng.

Trong bản giải trình của mình, Tập đoàn này cho biết lý do gây ra khoản chênh lệch lên tới 661 tỷ đồng trên là do "sai sót kế toán, thiếu sót về chuyên môn của các nhân viên kế toán”. Cùng đó, lượng nghiệp vụ quá nhiều trong khi nhân viên phải cố gắng hoàn thành báo cáo tài chính quý trong quỹ thời gian cho phép là 30 ngày.

Ngoài ra, kiểm toán cũng đặt nghi vấn về khả năng hoạt động liên tục khi đưa ra ý kiến ngoại trừ ở khoản phải thu có giá trị gần 10.570 tỷ đồng từ CTCP Đầu tư Bất động sản An Phú và các bên liên quan cùng khoản trả trước người bán 28,5 tỷ đồng, phải thu cho vay 47 tỷ đồng. Kiểm toán cho biết "không thể thu thập đủ bằng chứng để đánh giá khả năng thu hồi của khoản tiền 4.023,88 tỷ đồng trong khoản phải thu trên".

Còn đối với HNG, lợi nhuận sau thuế giảm 338 tỷ xuống 530 tỷ và LNST thuộc về cổ đông công ty mẹ giảm 399 tỷ xuống 527 tỷ đồng.

HAGL giải trình chi phí tài chính tăng do chênh lệch lãi suất đi vay và cho vay lại của các công ty con hơn 114 tỷ đồng; Chi phí chăm sóc vườn cây cao su tăng hơn 85 tỷ đồng; giảm lợi nhuận chưa thực hiện của các công ty nội bộ và công ty liên kết 79 tỷ;….

Đơn vị kiểm toán cũng nghi ngờ đáng kể về khả năng hoạt động liên tục của Công ty, dựa trên yếu tố nợ ngắn hạn của Tập đoàn vượt quá tài sản ngắn hạn, tức vốn lưu động âm 2.185 tỷ đồng và đã vi phạm một số điều khoản của các khoản vay và trái phiếu.

Trong nhóm cổ phiếu có lợi nhuận giảm, một số công ty khác cũng đáng chú ý như Tổng Công ty Thép Việt Nam – CTCP (UPCOM: TVN) “bay hơi” 108 tỷ đồng hay CTCP Công nghệ Viễn thông Sài Gòn (HOSE: SGT) bị điều chỉnh giảm 35,5 tỷ đồng sau kiểm toán,…

Lợi nhuận BSR “bay hơi” gần nghìn tỷ đồng

Báo cáo tài chính mới được công bố trên website của CTCP Lọc hóa Dầu Bình Sơn (UPCOM: BSR) cho thấy mức lợi nhuận sau thuế sụt giảm mạnh so với các con số ước tính trước đây của công ty.

Trong bản báo cáo mới công bố này, công ty ghi nhận doanh thu bán hàng và cung cấp dịch vụ ở mức 81.214,7 tỷ đồng, tăng 10% so với năm 2016. Doanh thu hoạt động tài chính đạt 788 tỷ đồng, giảm 16% so với năm trước.

Tính thêm khoản thu nhập khác hơn 18 tỷ đồng và trừ các chi phí, BSR ghi nhận lợi nhuận sau thuế 7.712 tỷ đồng, tăng 72% so với năm trước.

Tuy nhiên, tại buổi làm việc với Tập đoàn dầu khí Việt Nam (PVN) vào cuối tháng 1, BSR từng thông báo doanh thu sản phẩm 82.027 tỷ đồng và lợi nhuận sau thuế 8.663 tỷ đồng. Như vậy, so với số liệu trong báo cáo KQKD, doanh thu sản phẩm và lợi nhuận của BSR đã sụt giảm lần lượt 187 tỷ đồng và 950 tỷ đồng.

Mặc dù vậy, tỷ suất lợi nhuận sau thuế/vốn chủ sở hữu (ROE) của BSR vẫn đạt 23%, tốt hơn nhiều so với kế hoạch và năm 2016 (14%). Tỷ suất lợi nhuận sau thuế/doanh thu (ROS) cũng tăng từ 6,1% năm 2016 lên 9,5% trong năm 2017.

Về kế hoạch năm 2018, BSR đặt mục tiêu doanh thu 78.365 tỷ đồng và lợi nhuận trước thuế ở mức 3.706 tỷ đồng. Số liệu này cũng thấp hơn so với chỉ tiêu BSR từng đặt ra trước đó với tổng doanh thu 82.136 tỷ đồng và lãi ròng 4.334 tỷ đồng.

Xem thêm

- Hàng nghìn tấn hàng từ Việt Nam đổ bộ Mỹ với giá đắt đỏ: 1/3 thế giới đua nhau săn lùng, nước ta sở hữu diện tích trồng hơn 900.000 ha

- Bất chấp Mỹ siết thuế, người tiêu dùng toàn cầu vẫn 'đổ xô' mua xe điện

- Hàng trăm nghìn tấn hàng từ Mỹ đổ bộ Việt Nam với giá cực rẻ: Thuế nhập khẩu 3%, đưa Việt Nam trở thành ông trùm khu vực ASEAN

- Nóng: iPhone, máy tính, đồ điện tử sẽ bị đánh thuế riêng trong vài tháng tới, Tổng thống Donald Trump dò xét lại toàn bộ chuỗi cung ứng bán dẫn

- Mỹ vừa chốt đơn hơn 7 tỷ USD một 'mỏ vàng' của Việt Nam: Thuế nhập khẩu được miễn 0%, nước ta là ông lớn thứ 5 thế giới

- Không xuất sang Mỹ, 'siêu thực phẩm' của Việt Nam vẫn thu nghìn tỷ nhờ Trung Quốc: Thuế nhập khẩu 0%, bầu Đức trúng đậm khi giá tăng dựng đứng

- Chưa từng có: Apple vừa chuyển 600 tấn iPhone, tương đương 1,5 triệu thiết bị về Mỹ, mọi khâu thực hiện đều thần tốc không tưởng

Tin mới

Tin cùng chuyên mục