Mua bán lan đột biến hàng trăm tỷ phải đóng thuế gì?icon

Theo một số chuyên gia, những giao dịch lan đột biến với giá trị hàng trăm tỉ đồng là bất thường, cần được các cơ quan chức năng kiểm tra giám sát.

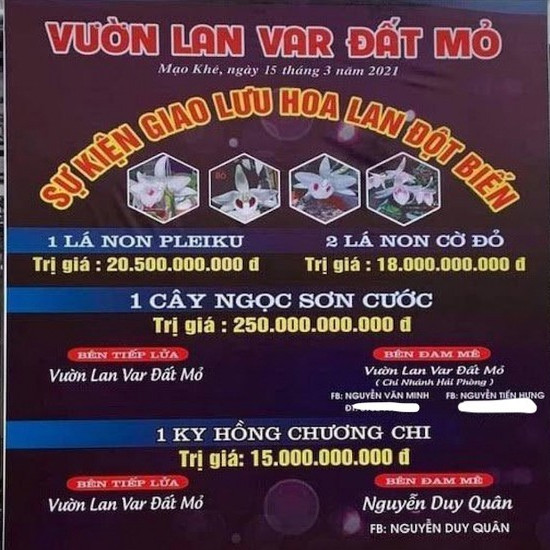

Thời gian qua, các giao dịch lan đột biến hàng chục đến hàng trăm tỉ đồng làm “nóng” dư luận các trang mạng xã hội. Tuy nhiên, theo cơ quan thuế, hầu hết các giao dịch lan đột biến đều không xác định được nên không thu được tiền thuế.

|

Theo ông Trần Xoa, chuyên gia thuế, trong trường hợp cá nhân trồng lan đột biến rồi bán cho người khác thì không phải kê khai nộp thuế. Vì Chính phủ chủ trương khuyến khích phát triển nông nghiệp nông thôn, chính sách thuế là sản phẩm do người nông dân trồng trọt chăn nuôi, sản phẩm không qua sơ chế như trồng cây thì không phải nộp thuế.

Theo thông tư 219/2013 của Bộ Tài chính, sản phẩm trồng trọt (bao gồm cả sản phẩm rừng trồng), chăn nuôi, thủy sản, hải sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu thì không chịu thuế GTGT.

Như vậy, nông dân nếu trồng và bán lan đột biến sẽ không phải chịu thuế GTGT và thuế thu nhập cá nhân đối với sản phẩm của mình trồng ra.

|

| Nếu người dân tự trồng rồi đem bán lan đột biến thì không phải đóng thuế. |

Tuy nhiên, nếu xác định được các giao dịch này là có thật, có hợp đồng mua bán thì các cá nhân đều phải kê khai và nộp thuế thu nhập cá nhân, thuế GTGT theo quy định.

Theo quy định tại Thông tư 92/2015 do Bộ Tài chính ban hành, số thuế thu nhập cá nhân, thuế giá trị gia tăng phải nộp được xác định trên doanh thu và thuế suất. Trong đó, thuế suất thuế thu nhập cá nhân, thuế giá trị gia tăng đối với cá nhân được xác định dựa trên ngành nghề kinh doanh của cá nhân kinh doanh.

Cụ thể, đối với hoạt động bán buôn, bán lẻ các loại hàng hóa (trừ giá trị hàng hóa đại lý bán đúng giá hưởng hoa hồng) thì theo quy định, các cá nhân sẽ phải nộp thuế giá trị gia tăng mức 1% và thuế thu nhập cá nhân là 0,5% trên tổng giao dịch.

|

| Cá nhân kinh doanh mua đi bán lại lan đột biến phải nộp thuế giá trị gia tăng mức 1% và thuế thu nhập cá nhân là 0,5% trên tổng giao dịch. |

“Như vậy, nếu cá nhân kinh doanh mua đi bán lại lan đột biến thì phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân tổng cộng 1,5% trên tổng giao dịch” - ông Xoa nói.

Tuy nhiên, các chuyên gia cho rằng điểm bất thường của các giao dịch đột biến là giá trị quá cao so với giá trị thật của lan đột biến. Những người chơi hoa cũng rất ít người sẵn sàng bỏ ra số tiền lớn như vậy để mua những giò lan.

Các cơ quan chức năng cần vào cuộc xác minh những dấu hiệu vi phạm pháp luật trong hoạt động giao dịch lan đột biến để xác định có hay không dấu hiệu tội phạm như rửa tiền, lừa đảo...

(Theo Pháp Luật TP.HCM)

- Từ khóa:

- Chơi lan

- Hoa lan

- Lan đột biến

Xem thêm

- Cận cảnh chậu hoa lan dát vàng giá gần 4 tỷ đồng chờ khách mua chưng Tết

- Kiếm hàng trăm triệu đồng/tháng - nghề hốt bạc dịp Tết mỗi năm chỉ có 1 lần

- Hoa lan xuống phố, khách chi hàng chục triệu đồng mua về chơi Tết

- Vườn lan lớn nhất Đà Nẵng vào vụ Tết

- Báu vật của rừng: Loài hoa lan độc nhất vô nhị trên thế giới, chỉ Việt Nam có, 'núi tiền' không mua nổi!

- Xôn xao lễ giao dịch đổi nhà vườn lấy lan trị giá tới 20 tỷ đồng ở Bắc Ninh

- Lao vào 'cơn sốt' lan đột biến, nhiều người khuynh gia bại sản thế nào?

Tin mới