Nam Hoa Toys thu lãi vài triệu đô mỗi năm nhờ sản xuất đồ “người lớn thích, trẻ em mê” xuất sang Nhật Bản, châu Âu

Tiền thân là một xưởng sản xuất nhỏ từ đầu thập niên 90, CTCP Sản xuất thương mại Nam Hoa (NHT) hiện là một số ít doanh nghiệp nội địa hoạt động trong lĩnh vực sản xuất đồ chơi, đồ trang trí từ gỗ. Tuy nhiên, Nam Hoa không phải cái tên được biết đến nhiều ở thị trường nội địa.

Nguyên nhân một phần do hoạt động chính của công ty là xuất khẩu, thực hiện gia công cho các thương hiệu đồ chơi lớn trên thế giới. Bên cạnh đó, thị trường đồ chơi nội địa hiện cũng không phải là sân chơi dễ dàng với các doanh nghiệp trong nước, sự cạnh tranh đến từ các sản phẩm nước ngoài và tâm lý “sính ngoại” khiến thương hiệu nội khó có thể cạnh tranh được với hàng ngoại.

Trước khi bước vài giai đoạn có lợi nhuận cao như hiện tại, Nam Hoa từng có giai đoạn thua lỗ rất lớn. Phải tới năm 2013 công ty mới bắt đầu bão lãi nhờ vào những đơn hàng xuất khẩu từ Nhật Bản, Mỹ, EU và đến năm 2016 mới xóa sạch lỗ lũy kế.

Ngay trước khi Nam Hoa ra khỏi quá trình thua lỗ, Mekong Capital đã thoái toàn bộ khoản đầu tư này vào tháng 8/2012 sau 8 năm đầu tư. Hiện tại, gia đình chủ tịch Ngô Văn Hòa đang nắm giữ hơn 90% cổ phần của công ty.

Lãi triệu đô nhờ sản xuất đồ “người lớn thích, trẻ em mê”

Đặt trọng tâm vào các sản phẩm từ gỗ, cơ cấu sản phẩm của Nam Hoa chia làm 3 nhóm chính là đồ chơi trẻ em, đồ trang trí và dụng cụ đồ dùng. Trong nhóm này, phần lớn doanh thu chỉ tập trung vào 2 nhóm sản phẩm là đồ chơi trẻ em và đồ trang trí.

Trong những năm gần đây, dù định vị là một công ty sản xuất đồ chơi trẻ em nhưng doanh thu từ mảng đồ chơi trẻ em chỉ đem về cho Nam Hoa từ 30 – 50 tỷ đồng mỗi năm, tương đương khoảng 30% - 35% tổng doanh thu. Mảng kinh doanh đem về doanh thu cao nhất phải kể tới đồ trang trí, luôn chiếm quá nửa doanh thu trong 3 năm gần đây.

Trái với sự ổn định của doanh thu, lợi nhuận của Nam Hoa trồi sụt khá mạnh trong những năm gần đây và phụ thuộc chính vào 2 yếu tố là chí phí giá vốn và chi phí bán hàng.

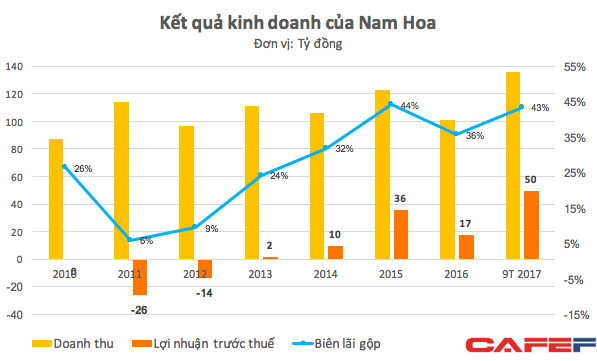

Kết quả kinh doanh của Nam Hoa tăng trưởng mạnh trở lại từ năm 2017 sau khi chững lại năm 2016 để cho đối tác tập trung xử lý hàng tồn kho

Trong giai đoạn từ năm 2010 – 2016 khi các khoản định phí không thay đổi, lợi nhuận của Nam Hoa phụ thuộc chủ yếu vào chi phí giá vốn. Sự thiếu ổn định biểu hiện rõ nhất vào 2 năm 2011 và 2012 khi biên lợi nhuận gộp chỉ còn dưới 10%, Nam Hoa báo lỗ lần lượt 26 tỷ và 14 tỷ đồng. Sau khi biên lợi nhuận gộp ổn định trở lại ở mức trên 24%, công ty mới bắt đầu có lãi.

Tuy nhiên 9 tháng đầu năm 2017, yếu tố chi phí bán hàng đã tạo ra sự tác động mạnh. Dù biên lợi nhuận không khác biệt so với giai đoạn trước đó nhưng chi phí bán hàng lại đột ngột giảm. Trong 10 năm gần đây, bình quân mỗi tháng Nam Hoa bỏ ra khoảng 1 tỷ đồng cho khoản chi phí này thì trong 9 tháng đầu năm đã giảm 1/3, chỉ còn hơn 300 triệu đồng.

Kết quả này giúp lợi nhuận công ty tăng lên 50 tỷ đồng, gấp 3 lần năm 2016 và tăng gần 40% so với năm 2015. Theo đó, dù doanh thu của công ty sau 9 tháng xấp xỉ kế hoạch năm nhưng lợi nhuận đạt gần gấp đôi.

Dù kết quả đang có sự tăng trưởng vượt bậc nhưng phụ thuộc quá lớn vào các đơn hàng xuất khẩu cũng tạo ra rủi ro cho thương hiệu này.

Quý III năm 2016 khi một số khách hàng tại Nhật Bản và Châu Âu tạm dừng mua hàng của Nam Hoa để tiêu thụ lượng hàng tồn kho hiện có và thay đổi dòng sản phẩm mới đã khiến doanh thu và lợi nhuận của công ty này giảm mạnh. Doanh thu và lợi nhuận của Nam Hoa trong năm 2016 giảm lần lượt 18% và 58% so với năm 2015.

- Từ khóa:

- đồ trang trí

- đồ chơi trẻ em

- Nam Hoa Toys

Xem thêm

- Sắp đến Noel, 'thủ phủ' bán đồ trang trí ở Hà Nội vẫn ế ẩm

- Tiêu hủy hơn 30.000 sản phẩm hàng lậu, không rõ xuất xứ

- Phố bán đồ trang trí Tết lớn nhất TP HCM đông nghẹt khách

- Kiếm 15 tỷ đồng/năm: Ai cũng làm được nếu có cỗ máy ‘nghiền vật ra tiền’ này

- Đam mê vẫn “hái ra tiền”: Một người phụ nữ 45 tuổi đã kiếm 30 triệu/tháng chỉ bằng cách “chơi” với hoa

- Phát hiện nhiều hàng hóa có dấu hiệu vi phạm tại Aloha Mall Đầm Hà

- Tết Nhâm Dần 2022 tại Disneyland: Chuyến đi cổ tích trở về tuổi thơ mừng năm mới sang

Tin mới