Người ở thành thị muốn nghỉ hưu sớm hơn nông thônicon

Trong khi tỷ lệ người lao động khu vực nông thôn muốn nghỉ hưu trước 55 tuổi là gần 49%, tỷ lệ mong muốn nghỉ hưu sớm với nhóm lao động thành thị lên tới gần 62%.

Đây là thông tin được đưa ra trong Báo cáo mức độ sẵn sàng cho cuộc sống độc lập khi về già của Viện khoa học lao động xã hội (thuộc Bộ Lao động, Thương binh và Xã hội) thực hiện cùng Viện Nghiên cứu Y - Xã hội học (ISMS) và Công ty Prudential Việt Nam.

Báo cáo được thực hiện từ năm 2020 đến tháng 11 năm nay, dựa trên khảo sát quốc gia với nhóm đối tượng 30-44 tuổi.

Một trong những nội dung đáng chú ý được nêu ra trong báo cáo là tỷ lệ người lao động sống ở khu vực thành thị có mong muốn nghỉ hưu sớm hơn nhiều so với nhóm ở khu vực nông thôn.

Nhóm người lao động ở khu vực thành thị có mong muốn nghỉ hưu sớm hơn so với nông thôn. Ảnh: Nam Khánh. |

Muốn nghỉ hưu sớm không phải vì tự do tài chính

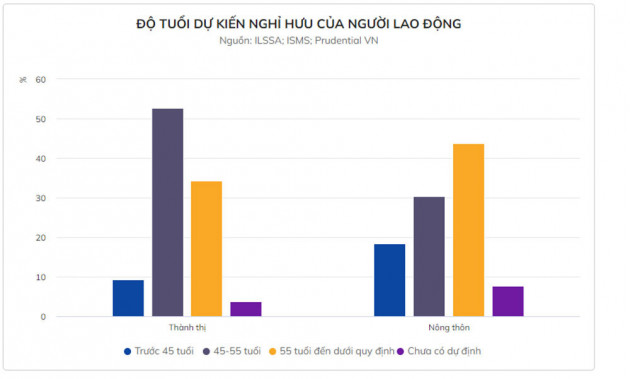

Cụ thể, tại khu vực thành thị, tỷ lệ người mong muốn nghỉ hưu sớm trước tuổi quy định (đủ 60 tuổi 3 tháng với nam và đủ 55 tuổi 4 tháng với nữ) là gần 20%, trong khi tỷ lệ này với nhóm người tại khu vực nông thôn chỉ là 15%. Ngược lại, số lao động mong muốn nghỉ hưu sau tuổi quy định tại thành thị chỉ là 14%, trong khi ở nông thôn là hơn 19%.

Trong nhóm lao động có mong muốn nghỉ hưu sớm tại khu vực thành thị, có tới gần 62% muốn nghỉ hưu trước 55 tuổi, trong khi tỷ lệ tương tự tại khu vực nông thôn chỉ là gần 49%. Tuy nhiên, tỷ lệ người lao động muốn nghỉ hưu trước 45 tuổi tại nông thôn lại cao gần gấp đôi so với thành thị với tỷ lệ lần lượt là 18,4% và 9,3%.

Độ tuổi nghỉ hưu mong muốn của hơn một nửa người tham gia khảo sát tại khu vực thành thị là 45-55 tuổi, trong khi độ tuổi nghỉ hưu mà nhiều người ở nông thôn mong muốn nhất là từ 55 tuổi đến dưới tuổi quy định.

Báo cáo cũng chỉ ra sự khác nhau trong lý do muốn nghỉ hưu sớm của nhóm người lao động tại thành thị và nông thôn.

|

Trong đó, đa số người ở nông thôn cho biết muốn nghỉ hưu sớm không phải vì đã đạt tự do tài chính là do sức khỏe cá nhân không đáp ứng được. Ngược lại, việc có nguồn tài chính đảm bảo nên muốn nghỉ ngơi, làm điều mình thích là lý do lớn nhất khiến người lao động ở khu vực thành thị quyết định nghỉ hưu sớm hơn.

Ngoài ra, muốn có thêm thời gian chăm sóc người thân và cảm thấy không đáp ứng được yêu cầu công việc cũng là những lý do khiến nhiều người muốn nghỉ hưu sớm.

Với nhóm người muốn nghỉ hưu sau tuổi quy định, lý do chính được đưa ra là do thu nhập chưa đủ trang trải cho các chi phí sinh hoạt. Bên cạnh đó, điều khiến nhiều người không muốn nghỉ hưu sớm là muốn có thêm tiền để hỗ trợ, chu cấp cho người thân và mong muốn tiếp tục đóng góp cho xã hội.

Ngoài ra, một phần nhỏ muốn tiếp tục lao động sau tuổi nghỉ hưu là do các chế độ hưởng an sinh xã hội hưu trí, trợ cấp còn thấp.

Chưa tới 1/5 người có kế hoạch cho việc nghỉ hưu

Cũng tại báo cáo này, nhóm nghiên cứu cho biết dù đa số người lao động đều mong muốn độc lập khi nghỉ hưu nhưng tỷ lệ người có kế hoạch chuẩn bị cho giai đoạn này chỉ là 17,3%. Trong đó, tỷ lệ tại khu vực thành thị là 19,3% và nông thôn là 15,7%.

Tuy vậy, đa số mọi người đều đã lên kế hoạch chuẩn bị về mặt tài chính khi về già.

Trong đó, hành động phổ biến nhất để chuẩn bị về mặt tài chính cho cuộc sống về già của mọi người là thực hiện kế hoạch chi tiêu một cách hợp lý (69%). Biện pháp phổ biến tiếp theo là tiết kiệm (62%) và xây dựng kế hoạch tài chính cụ thể (52%).

Lý do khiến tỷ lệ người muốn nghỉ hưu sớm ở khu vực thành thị cao hơn nông thôn là do đã có nguồn tài chính đảm bảo. Ảnh: Phương Lâm. |

Ngược lại, lý do khiến nhiều người chưa có kế hoạch cho cuộc sống về già chủ yếu là chưa ổn định về tài chính (33,8%) và chỉ muốn tập trung cho cuộc sống và công việc hiện tại (33,6%). Ngoài ra, việc nhận thấy bản thân còn trẻ nên chưa nghĩ tới tuổi già và còn nhiều vướng bận, trách nhiệm chăm lo cho gia đình cũng là lý do khiến nhiều người chưa có kế hoạch cho giai đoạn này.

Từ các số liệu khảo sát trên, nhóm nghiên cứu cho rằng cơ quan quản lý cần có các chính sách để mở rộng bao phủ hệ thống bảo hiểm xã hội với mục tiêu tăng cường chính thức hóa thị trường lao động, khuyến khích người lao động tham gia bảo hiểm bắt buộc với các chế độ phù hợp.

Bên cạnh đó, cần chú trọng tới bảo hiểm tự nguyện cho lao động phi chính thức với các điều chỉnh về chính sách như thêm dần các chế độ ngắn hạn (thai sản, thất nghiệp), cũng như hỗ trợ đóng trực tiếp hoặc gián tiếp cho những lao động có thu nhập thấp.

Để mở rộng độ phủ theo cả tỷ lệ tham gia và mức hưởng của bảo hiểm xã hội thì việc thúc đẩy và phát triển thị trường bảo hiểm tư nhân sẽ tạo nhiều lựa chọn đầu tư dài hạn cho người lao động trong chuẩn bị tài chính cho tuổi già.

Điều này đặc biệt quan trọng với nhóm lao động khu vực nông thôn, khi có gần 2/3 dân số Việt Nam đang sinh sống. Theo đó, việc phát triển hệ thống ngân hàng, bảo hiểm sẽ giúp tăng khả năng tiếp cận, đa dạng hóa các nguồn thu nhập dài hạn cho người dân nói chung và người lao động trẻ nói riêng.

Ngoài ra, nhóm nghiên cứu cho rằng cần tăng cường nâng cao dân trí tài chính để giúp người dân sử dụng nguồn tài chính có hiệu quả thông qua thị trường tài chính chính thức.

(Theo Zing)

- Từ khóa:

- Lương hưu

- Tuổi nghỉ hưu

Xem thêm

- Dự thảo mới Luật BHXH: Giảm thời gian đóng BHXH xuống còn 15 năm, mức lương hưu sẽ thay đổi ra sao?

- Người lao động nên đóng tiếp hay chờ nghỉ hưu khi đã đóng đủ 20 năm BHXH?

- Dự thảo mới Luật BHXH: Tất cả người lao động sắp có cơ hội nhận lương hưu cao hơn?

- Tuổi nghỉ hưu, lương hưu năm 2023 tăng như thế nào?

- Vì sao phụ nữ Pháp là những người giận dữ nhất khi nước này tăng tuổi hưởng lương hưu?

- 4 đề xuất rút BHXH một lần, bảo lưu 50% năm đóng

- Đóng BHXH dưới 6 tháng, người lao động được hưởng những quyền lợi gì?

Tin mới

Tin cùng chuyên mục