Thị trường văn phòng cải thiện trong quý I do hạn chế cung

Tỷ lệ lấp đầy của văn phòng hạng A đạt 93%

Theo báo cáo thị trường bất động sản quý I của CBRE, nguồn cung văn phòng cho thuê không ghi nhận dự án mới. Trong các quý tiếp theo, nguồn cung Hạng B dự kiến sẽ có sự tăng trưởng đáng kể với sự gia nhập của các tòa nhà quy mô lớn.

Hội thảo thị trường bất động sản Hà Nội quý I của CBRE

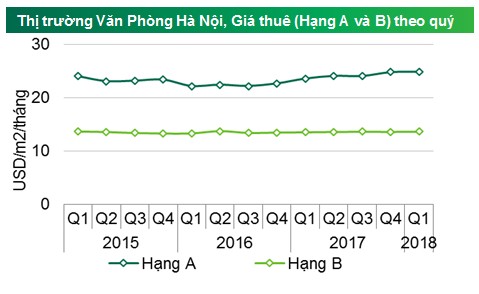

Do không có nguồn cung mới trong qúy I/2018, cả tỷ lệ lấp đầy lẫn giá thuê ở Hạng A và B đều được cải thiện. Về tỷ lệ lấp đầy, Hạng A chứng kiến mức tăng 1,7% theo quý đạt 93%. Tỷ lệ lấp đầy của các tòa nhà Hạng B tăng 1,4% theo quý đạt 84%. Về giá thuê, cả hai hạng đều tăng 0,3% theo quý, đạt mức 25 USD/m2/tháng cho Hạng A và 14 USD/m2/tháng cho Hạng B (chưa bao gồm VAT và phí dịch vụ).

Về nhu cầu, tỷ lệ hấp thụ đạt khoảng 20.000 m2 trong quý đầu tiên của năm 2018, tăng 21% so với quý trước đó. Diện tích cho thuê mới chủ yếu đến từ các tòa nhà mới, đặc biệt đối với Hạng A. Nhu cầu văn phòng cho thuê tại Hà Nội quý này chủ yếu đến từ các ngành như bảo hiểm, CNTT/Công nghệ với triển vọng tăng trưởng ngành mạnh mẽ.

Trong các năm tới, nguồn cung mới hạn chế sẽ góp phần thúc đẩy hoạt động của Hạng A, đặc biệt trong năm 2018 khi không có dự án mới nào có kế hoạch hoàn thiện. CBRE dự báo giá thuê Hạng A sẽ tăng 3,5% theo năm trong khi đó tỷ lệ lấp đầy sẽ tăng lên 96% trong năm 2018.

Đối với Hạng B, số lượng nguồn cung mới hoàn thiện đi vào hoạt động, đặc biệt tại khu vực phía Tây sẽ tiếp tục là thử thách lớn đối với loại tài sản này.

Khu vực Đống Đa – Ba Đình và phía Tây chiếm tới 54% tổng nguồn cung mặt bằng bán lẻ

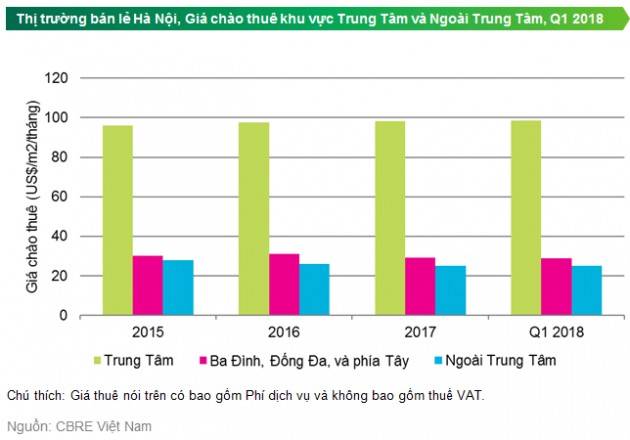

Thị trường bán lẻ Hà Nội bắt đầu năm 2018 với một quý không có nhiều biến động. Tổng nguồn cung toàn thị trường vẫn giữ ở mức 790.000 m2 kể từ Qúy II/2017. Trong đó, khu vực Đống Đa – Ba Đình và phía Tây chiếm tới 54% tổng nguồn cung, trong khi các khu vực ngoài trung tâm khác cung cấp gần 40% diện tích bán lẻ tại Hà Nội.

Về diễn biến thị trường, bên cạnh khu trung tâm vẫn giữ mức ổn định không có biến động do nguồn cung hạn chế, tỷ lệ trống của các khu vực khác đều tăng nhẹ, đặc biệt khu vực ngoài trung tâm với 0,7% so với quý trước. Tuy nhiên nhìn chung so với cùng kỳ năm trước, thị trường bán lẻ Hà Nội vẫn được cải thiện với tỷ lệ trống giảm 2,7%.

Trước sự sụt giảm của tỷ lệ lấp đầy ở khu vực ngoài trung tâm và phía Tây cùng với áp lực nguồn cung mới trong 2018, đặc biệt là hai dự án dự kiến sẽ ra mắt vào quý sau, các chủ đầu tư ở khu vực này đã đưa ra chính sách cho thuê hấp dẫn hơn nhằm thu hút khách thuê. Vì vậy, giá chào thuê trung bình thị trường giảm nhẹ trong quý vừa rồi, 0,9% theo quý, mặc dù vẫn tăng 0,2% theo năm.

Về phía các nhà bán lẻ, ngành hàng cửa hàng tiện lợi và siêu thị vẫn tiếp tục đà tăng trưởng mạnh với sự mở rộng của các đơn vị hiện diện trên thị trường như Circle K, Vinmart +, v.v. Tiềm năng của ngành hàng này vẫn còn rộng mở với xu hướng tiêu dùng hiện đại ngày càng nhấn mạnh hơn đến yếu tố tiện lợi trong khi nhu cầu đối với các mặt hàng thiết yếu là không thể thay thế.

Hơn thế nữa, sự hình thành và phát triển của các dự án nhà ở tại các khu vực mới, mở rộng các khu vực đông dân cư cũng tạo điều kiện và nhu cầu cần thiết cho các cửa hàng tiện lợi và siêu thị. Các tiện ích phụ trợ này cũng có tác động tích cực đến các dự án nhà ở và đối với dân cư sinh sống trong khu vực.

Nhận thấy tiềm năng này, một số chủ đầu tư trong nước cũng bước đầu lấn sân sang lĩnh vực này thông qua nhiều hình thức như kết hợp với nhãn hàng nước ngoài hay tự kinh doanh vận hành.

- Từ khóa:

- Nguồn cung

- Lấp đầy

- Quý i

- Cbre

- Bán lẻ

- Cửa hàng tiện lợi

- Văn phòng

- Cải thiện

- Phía tây

- Cho thuê

Xem thêm

- Doanh nhân Phạm Nhật Minh Hoàng đưa dịch vụ thuê và kinh doanh xe điện VinFast vào Đà Nẵng

- Đề xuất giảm thuế VAT 2% với xăng dầu, máy giặt, lò vi sóng

- Báo cáo Thủ tướng việc dư thừa hàng triệu tấn xi măng

- Việt Nam trúng lớn khi nắm giữ loại vàng đen đang lên cơn sốt: Giá lên đỉnh 8 năm do nguồn cung khan hiếm, xuất khẩu bằng cả thế giới cộng lại

- Cầm 100k có tự tin 'phá đảo thiên đường ẩm thực' ở GS25 - chuỗi cửa hàng tiện lợi vừa khai trương đồng loạt 6 store ở Hà Nội?

- GS25 đổ bộ Hà Nội: Có gì hot tại chuỗi cửa hàng tiện lợi Hàn Quốc khiến genZ đội mưa đi trải nghiệm?

- Grab thâu tóm 1 chuỗi siêu thị lớn, mục tiêu tiếp tục 'bành trướng' thị trường bán lẻ ĐNÁ

Tin mới

Tin cùng chuyên mục