Thị trường vẫn tồn tại những rủi ro ảnh hưởng trong ngắn hạn

KQKD qúy I và triển vọng quý II các doanh nghiệp tiếp tục khả quan – động lực tăng trưởng của thị trường

Theo thống kê của BVSC, tổng lợi nhuận của các doanh nghiệp trên cả 2 sàn đã có 6 quý liên tiếp tăng trưởng dương so với cùng kỳ (chỉ xét với các doanh nghiệp có mặt trên cả 2 sàn từ quý II/2015 đến quý IV/2017), giúp EPS chỉ số VN-Index quý sau cao hơn quý trước (ngoại trừ quý II/2017 do hoạt động tăng vốn, phát hành thêm của doanh nghiệp).

Tăng trưởng ở các doanh nghiệp trên sàn diễn ra khá đồng đều ở hầu hết các nhóm ngành nhờ bối cảnh vĩ mô thuận lợi, kinh tế tăng trưởng tốt, lãi suất thấp, nhu cầu tiêu dùng gia tăng… Đây là một trong những động lực quan trọng hỗ trợ chỉ số VN-Index tăng điểm trong hơn 2 năm trở lại đây.

Nhiều doanh nghiệp vốn hóa lớn dự kiến lên sàn niêm yết – mang lại luồng gió mới, đi kèm những hiệu ứng tích cực

Trong quý 2, dự kiến sẽ có thêm nhiều doanh nghiệp vốn hóa lớn lên sàn niêm yết như TPBank, FPT Retail, Vinhomes, Techcombank, Hải Phát Invest, VEAM… Trong đó, FPT Retail và Vinhomes đã nộp hồ sơ niêm yết lên HOSE, trong khi TPBank đã được HOSE chấp thuận và thời điểm niêm yết chính thức trên sàn HoSE của doanh nghiệp này dự kiến sẽ diễn ra ngay trong tháng 4.

Đối với ngân hàng Techcombank, tuy chưa có lộ trình cụ thể, tuy nhiên kế hoạch niêm yết đã được cổ đông thông qua trong cuộc họp ĐHCĐ gần đây và ngân hàng cũng xác định năm 2018 là thời điểm phù hợp để niêm yết cổ phiếu, kỳ vọng sớm nhất có thể diễn ra vào thời điểm cuối quý 2… Đây đều là những doanh nghiệp có quy mô vốn hóa lớn, nền tảng cơ bản vững chắc, thu hút được nhiều sự quan tâm của các quỹ đầu tư nước ngoài và sẽ tạo được các hiệu ứng tích cực lên thị trường trong thời gian đầu mới lên sàn.

Kỳ vọng vào việc giảm thuế thu nhập doanh nghiệp của Chính phủ - chờ đợi thêm các thông tin chính thức

Tại Diễn đàn Thượng đỉnh kinh doanh GMS6, Thủ tướng Nguyễn Xuân Phúc cho biết Chính phủ có ý định cắt giảm thuế thu nhập doanh nghiệp từ 20% - 22% xuống còn 15% - 17%, nhằm biến Việt Nam trở thành địa điểm đầu tư hấp dẫn nhất khu vực ASEAN. Thông tin trên giúp TTCK trải qua các phiên diễn biến tích cực đầu tháng 4. Mặc dù vậy, Thủ tướng chưa cho biết rõ thời điểm áp dụng cũng như những đối tượng cụ thể sẽ được giảm thuế.

Theo BVSC đánh giá, nếu việc giảm thuế mới chỉ áp dụng cho doanh nghiệp siêu nhỏ, nhỏ và vừa thì mức độ tác động đến diễn biến TTCK trong thời gian đầu là tương đối hạn chế, mặc dù xét trong dài hạn chính sách này có thể tạo hiệu ứng tích cực lan tỏa ra toàn nền kinh tế cũng như các doanh nghiệp quy mô lớn hơn. Trong điều kiện ngân sách hiện tại, BVSC không đánh giá cao khả năng nhóm các doanh nghiệp lớn sẽ được điều chỉnh giảm thuế, tuy nhiên đây vẫn là yếu tố kỳ vọng.

Bên cạnh đó, việc chính thức triển khai chứng quyền có đảm bảo cũng có thể tạo hiệu ứng cho cổ phiếu cơ sở. Trong khi đó, câu chuyện nâng hạng MSCI sẽ vẫn là yếu tố tạo kỳ vọng cho thị trường chứng khoán Việt Nam trong dài hạn.

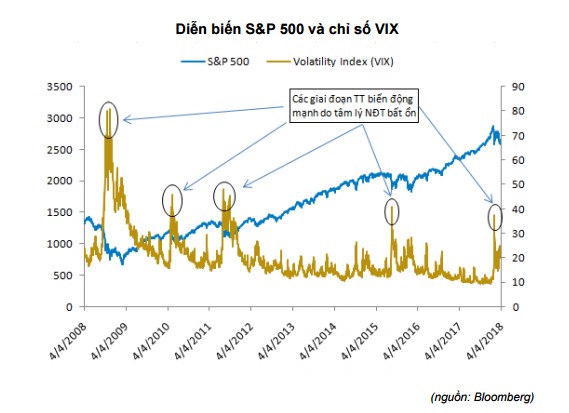

Ở chiều ngược lại, BVSC cho rằng, thị trường vẫn tồn tại những rủi ro ảnh hưởng trong ngắn hạn. Đầu tiên là những biến động TTCK toàn cầu xuất hiện nhiều hơn những nhịp biến động mạnh.

Trong quý đầu tiên của năm 2018, thị trường đã chứng kiện sự tăng vọt của chỉ số VIX (thể hiện nỗi sợ hãi chiếm ưu thế), đi kèm với đó là các nhịp điều chỉnh mạnh của TTCK Mỹ, gây ảnh hưởng lớn đến diễn biến TTCK toàn cầu với nguyên nhân chính đến từ những động thái, chính sách có tính chất “bất thường và khó dự đoán” của Nhà Trắng.

TTCK Mỹ nói riêng và TTCK toàn cầu nói chung được dự báo sẽ không còn yên bình như trong gần 2 năm trở lại đây, khi Tổng thống Trunp bước sang nhiệm kỳ thứ 2, các nhịp tăng/giảm mạnh sẽ xuất hiện thường xuyên hơn và TTCK Việt Nam cũng sẽ không nằm ngoài tầm ảnh hưởng.

Mặt khác,khả năng UBCK quyết định giảm tỷ lệ cho vay margin tối đa có thể gây áp lực điều chỉnh trong ngắn hạn với thị trường.

Trong khi đó, nhóm cổ phiếu vốn hóa lớn dao động ở vùng giá cao tương đối tiềm ẩn rủi ro điều chỉnh trong ngắn hạn.

Nhìn chung, BVSC cho rằng TTCK Việt Nam trong quý II được dự báo vẫn sẽ nằm trong xu hướng tăng điểm. Tuy nhiên, một số yếu tố rủi ro liên quan đến khả năng điều chỉnh của nhóm cổ phiếu bluechips sau giai đoạn tăng trưởng nóng, MSCI chưa đưa Việt Nam vào danh sách review hay kịch bản UBCK điều chỉnh giảm tỷ lệ cho vay tối đa có thể khiến thị trường xuất hiện các nhịp điều chỉnh đan xen trong quý 2.

Khả năng xảy ra nhịp lao dốc kéo dài và trên diện rộng không được đánh giá cao, trừ khi thị trường chịu tác động mạnh bởi các yếu tố bên ngoài, trong đó có thể kể đến rủi ro diễn ra chiến tranh thương mại Mỹ - Trung hay việc FED mạnh tay trong việc nâng lãi suất.

Xem thêm

- Cận cảnh tân binh xe điện Geely đến Việt Nam: Chạy 430km, đầy 80% pin chỉ 20 phút

- Một tỉnh cách Hà Nội 60 km ghi nhận kim ngạch xuất khẩu tăng hơn 2 tỷ USD, 2 năm liên tiếp tăng trưởng cao nhất cả nước

- Giá vàng thế giới phá đỉnh lịch sử 3.000 USD/ounce, chuyên gia ngay lập tức cảnh báo

- Giá xăng giảm mạnh, xuống mức thấp nhất 3 năm qua

- Ngành "hàng trắng" của láng giềng Việt Nam thu về 130 tỷ USD

- Hàng chục nghìn tấn hàng từ Canada đổ bộ Việt Nam tháng đầu năm: Nhập khẩu tăng hơn 2.000%, là ‘báu vật’ cả thế giới đều cần

- Sau sầu riêng, một báu vật trời ban của Việt Nam được cả thế giới ưa chuộng: xuất khẩu hơn 1 tỷ USD, Trung Quốc tích cực 'chốt đơn'

Tin mới

Tin cùng chuyên mục