Thu nhập 20 triệu/tháng, đây là cách tiết kiệm thông minh giúp sớm mua được nhàicon

Làm cách nào để các cặp vợ chồng sớm sở hữu được căn nhà mơ ước. Với một vài mẹo tiết kiệm dưới đây sẽ giúp nhanh chóng hiện thực hóa mục tiêu này.

Thiết lập mục tiêu rõ ràng

Muốn sở hữu căn nhà sớm nhất có thể, bạn cần xác định chính xác kế hoạch hay những cách tiết kiệm để mua. Việc thiết lập mục tiêu này là rất quan trọng giúp định hình những mong muốn dựa trên tình hình tài chính của bản thân. Hãy chuẩn bị kế hoạch tài chính với mục tiêu thật rõ ràng.

Cách thiết lập mục tiêu chẳng hạn như:

- Tình hình tài chính hiện tại của bạn như thế nào?

- Vị trí của căn nhà muốn mua nằm ở đâu?

- Diện tích, tiện ích mà bạn muốn sở hữu?

- Trong 3 năm có đủ để sở hữu căn nhà mà mình mong muốn?

- Nếu không đủ cần vay bao nhiêu và có thể vay ở những nguồn nào?

Dựa vào những câu hỏi này bạn sẽ tìm được câu trả lời chính xác cho những mong muốn của bản thân. Từ đó, lên kế hoạch để chuẩn bị tài chính hoặc điều chỉnh sao cho phù hợp với khả năng của mình.

|

Cách xây dựng kế hoạch chi tiêu tiết kiệm

Lập ngân sách chi tiêu

Để sở hữu căn nhà mơ ước, bạn cần chuẩn bị kế hoạch tài chính một cách kỹ càng. Vì việc trả nợ hay trả lãi ngân hàng hàng tháng sẽ ảnh hưởng ít nhiều đến việc chi tiêu hàng tháng của gia đình. Do đó nếu không gặp phải quá nhiều khó khăn hay áp lực trong quá trình thực hiện và không ảnh hưởng quá nhiều đến cuộc sống thì bạn cần lập kế hoạch chi tiêu cụ thể và rõ ràng hàng tháng.

Lập ngân sách chi tiêu hàng tháng giúp bạn có kế hoạch thu – chi phù hợp. Biết chi tiêu cho những nhu cầu cần thiết trước và kiểm soát dòng tiền một cách hiệu quả.

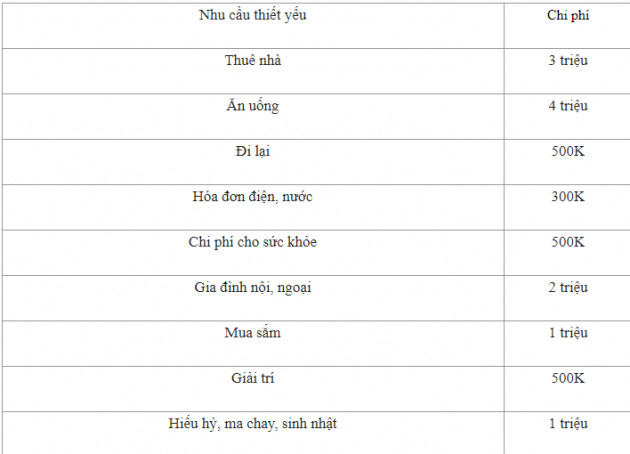

Sau khi liệt kê những nhóm chi tiêu, bạn cần phân bổ tiền lương cho những khoản chi này.

Giả sử, thu nhập hàng tháng của gia đình bạn là 20 triệu đồng. Bạn có thể tham khảo cách phân bổ ngân sách chi tiêu như sau:

|

Quỹ tiết kiệm: 3 triệu

Quỹ dự phòng: 1 triệu

Tổng cộng: 16,800 triệu đồng.

Như vậy, số dư còn lại là: 3,2 triệu đồng.

Với khoản này bạn có thể để chúng vào quỹ tiết kiệm. Vừa gia tăng thêm tài khoản tiết kiệm, vừa rút ngắn thời gian hiện thực hóa kế hoạch.

|

| (Hình minh họa). |

Thiết lập quỹ tiết kiệm

Một trong những cách tiết kiệm tiền mua nhà đó là xây dựng quỹ tiết kiệm càng sớm càng tốt.

Trích một phần thu nhập sau khi nhận lương là cách tiết kiệm không còn xa lạ với nhiều người. Điều này giúp bạn có kế hoạch chi tiêu hợp lý và khoa học, tránh tình trạng bội chi.

Ngoài ra, có nhiều phương pháp tiết kiệm tiền hàng ngày mà bạn có thể áp dụng. Điều quan trọng là bạn nên tạo thói quen tiết kiệm, thắt chặt chi tiêu, kiểm soát dòng tiền chặt chẽ để gia tăng tài khoản tiết kiệm một cách nhanh chóng.

Bạn cần tính toán chính xác số tiền hiện có của bản thân, bao gồm: tiền mặt, vàng, bạc, tài sản có giá trị tương đương…

Từ đó, tính toán chính xác số tiền còn thiếu và thời gian để đủ tài chính sở hữu căn nhà.

Các chuyên gia tài chính khuyên rằng, chỉ nên quyết định mua nhà khi bạn đã có tối thiểu 50% giá trị ngôi nhà.

Chỉ mua sắm khi cần thiết

Một trong những vấn đề mà bạn cần quan tâm khi tiết kiệm đó là từ bỏ thói quen mua sắm khi không cần thiết, hay sẵn sàng chi tiêu khi tâm trạng không tốt.

Điều này sẽ ảnh hưởng rất lớn đến ngân sách chi tiêu hàng tháng của bạn cũng như hình thành một thói quen chi tiêu không kiểm soát.

Bạn nên điều chỉnh hành vi mua sắm của bản thân. Lên danh sách trước khi đi mua sắm, tham khảo giá cả, tận dụng các chương trình ưu đãi giảm giá và mang đủ số tiền cần thiết.

Áp dụng thêm quy tắc mua sắm trong 24h, tức là hãy suy nghĩ và xem xét chúng trong vòng 24h. Sau 24h bạn cảm thấy chúng không cần thiết nữa thì bạn nên quyết định loại bỏ chúng ra khỏi danh sách mua sắm. Cách làm này để kiểm soát việc mua sắm khi không có kế hoạch.

|

| (Hình minh họa). |

Hạn chế mua sắm online

Một trong những thói quen nguy hại mà hầu hết các chị em đều mắc phải đó là thói quen mua sắm online. Đây chính là nguyên nhân hàng đầu dẫn đến tình trạng chi tiêu mất kiểm soát. Do đó, để khắc phục tình trạng này bạn nên tránh xem những quảng cáo, giảm giá trên trang mạng xã hội.

Việc tiếp xúc quá nhiều với những quảng cáo này khiến bạn khó làm chủ quyết định của bản thân. Dễ dàng bị chi phối, dẫn đến việc chi tiêu không có kế hoạch.

Thanh toán bằng tiền mặt

Những tiện ích của thẻ ngân hàng lại có thể tiềm ẩn những nguy hại cho người dùng. Chẳng hạn như việc chi tiêu và thanh toán qua thẻ thường xuyên là nguyên nhân dẫn đến việc khó kiểm soát dòng tiền, tình trạng chi tiêu quá đà ảnh hưởng trực tiếp đến tình hình tài chính cá nhân.

Do đó, để đảm bảo việc chi tiêu hợp lý và khoa học. Bạn nên hạn chế thanh toán bằng các loại thẻ ngân hàng. Sử dụng tiền mặt sẽ giúp bạn có ý thức hơn trong việc thanh toán. Từ đó, việc chi tiêu cho nhu cầu hàng ngày luôn trong tầm kiểm soát.

|

| (Hình minh họa). |

Tìm cách gia tăng thu nhập

Ngoài những cách tiết kiệm tiền, việc gia tăng thu nhập hay tạo ra nguồn thu nhập thụ động hàng tháng là điều cần thiết. Giúp bạn nhanh chóng đạt được mục tiêu đã đề ra. Để gia tăng thu nhập hàng tháng, bạn có thể tìm kiếm những công việc làm thêm ngoài giờ.

Tùy thuộc vào sở trường cũng như khoảng thời gian rảnh mà bạn có thể lựa chọn cho bản thân những công việc làm thêm phù hợp. Quyết định lựa chọn công việc nào, bạn cũng cần quan tâm đến sức khỏe của bản thân cũng như đảm bảo thời gian chăm sóc cho gia đình.

Tìm kiếm sự giúp đỡ

Trước khi đưa ra quyết định, có thể hãy tham khảo ý kiến từ người thân và bạn bè. Họ sẽ đưa ra lời khuyên cũng như giúp đỡ một phần tài chính trước kế hoạch mua nhà.

Đừng ngần ngại, hãy trao đổi thẳng thắn để thu thập được nhiều thông tin và ý kiến. Tuy nhiên, bạn cần lưu ý trong việc trao đổi thông tin với những người đáng tin cậy. Tránh những rủi ro có thể xảy ra.

(Theo Pháp Luật và Bạn Đọc)

- Từ khóa:

- Tiết kiệm tiền

- Chi tiêu

- Chi tiêu tiết kiệm

- Mua nhà

Xem thêm

- Nhiều người Việt chỉ còn dành 21.000 đồng uống cà phê

- Chuyên gia "bắt mạch" tâm lí người mua nhà các tháng cuối năm

- Giá thực phẩm tăng cao, người tiêu dùng “bấm bụng” chi tiêu

- Hà Nội đắt đỏ, người lao động chắt bóp từng đồng vẫn 'thiếu trước, hụt sau'

- Hà Nội đắt đỏ nhất nước: 30 triệu đồng một tháng vẫn thấy...thiếu

- Cải tạo chung cư cũ khó hơn xây nhà ở xã hội, HoREA kiến nghị nhiều giải pháp

- "Phản ứng" của NHNN khi bị nói Thông tư 22 đang cản trở cá nhân được vay mua nhà

Tin mới

Tin cùng chuyên mục