Website, ứng dụng cho vay nặng lãi tại Việt Nam lộng hành mùa dịchicon

Tuy có thủ tục vay nhanh chóng, những website, ứng dụng vay online đang khiến nhiều người dân lao đao vì lãi suất cắt cổ.

Với thủ tục đăng ký đơn giản, tốc độ giải ngân nhanh chóng, sự xuất hiện các ứng dụng, website cho vay tín dụng đen đang phổ biến trở lại và dụ dỗ nhiều người tham gia. Phần lớn khách hàng của những nền tảng này là người khó khăn, không có điều kiện tiếp cận các khoản vay chính thống từ ngân hàng hoặc tổ chức tài chính hợp pháp.

Để đánh đổi nhu cầu vay nóng, người dùng phải đối mặt với lãi suất vay cắt cổ. Bên cạnh đó, trước những chính sách, ưu đãi vay mập mờ, không ít người dùng đang rơi vào cạm bẫy do chính các nền tảng này đặt ra.

Quy trình đăng ký nhanh chóng

Mất đi nguồn thu nhập chính vì Covid-19, Nam Phong – 22 tuổi, phụ bếp tại một nhà hàng ở quận 2, TP HCM – quyết định tìm nơi vay tiền trên mạng. “Tôi tham gia vào 3-4 hội nhóm giới thiệu cho vay nhanh trên Facebook. Sau khi đăng thông tin hỏi vay, tôi nhận được khoảng 12 tin nhắn môi giới, mời đăng ký vay trên một số website lạ, chưa nghe tên bao giờ”, Phong cho biết. Ngoài mạng xã hội, những nền tảng lạ cũng được quảng cáo tràn lan trên Google.

Với giao diện được thiết kế chi tiết, đội ngũ chăm sóc khách hàng, hotline hỗ trợ tương đối chuyên nghiệp, những nền tảng này giới thiệu dịch vụ vay tín chấp, không cần tài sản đảm bảo. Đáng nói, các nền tảng đều cam kết lãi suất cho vay không quá mức trần 20%/năm theo quy định hiện hành của Nhà nước.

|

| Giao diện của một website cho vay online. |

Tuy nhiên, không giống các tổ chức tài chính chính thống, thay vì đánh giá mức độ uy tín của người vay thông qua lịch sử tín dụng, thu nhập, nơi làm việc để đưa ra hạn mức vay hợp lý, những nền tảng vay online yêu cầu thủ tục tương đối đơn giản.

Các website, ứng dụng cho vay thường giới thiệu là giải pháp tài chính, nền tảng fintech… nhằm tạo niềm tin của khách hàng.

Người dùng chỉ cần cung cấp đầy đủ thông tin cá nhân, bao gồm họ tên, ngày sinh, địa chỉ, nghề nghiệp, ảnh chụp chứng minh thư, ảnh chân dung, số điện thoại tham chiếu của bạn bè hoặc người thân là đã đủ điều kiện vay tiền. Sau vài phút thao tác, nền tảng sẽ xét duyệt hồ sơ của người dùng.

Quá trình này diễn ra nhanh chóng, tầm 5-15 phút, không tốn nhiều thời gian. Thậm chí, một vài nền tảng bỏ qua bước xác minh hồ sơ và giải ngân luôn cho người vay.

Đối với các ứng dụng cho vay, ngoài thông tin cá nhân và giấy tờ tùy thân, người dùng phải cấp quyền truy cập vào danh bạ, lịch sử cuộc gọi cũng như các ứng dụng nhắn tin khác. Do chỉ nắm một số thông tin của khách hàng, các website, ứng dụng thường chỉ cho vay từ 500.000-15.000.000 triệu đồng trong ngắn hạn.

Mập mờ chuyện lãi suất

Nhằm lôi kéo thêm người dùng, phần lớn website cho vay online áp dụng chương trình vay lần đầu với lãi suất 0%, tức vay bao nhiêu trả bấy nhiêu theo thời hạn đề ra. Qua trải nghiệm thực tế, anh Phong khẳng định không có chuyện như vậy.

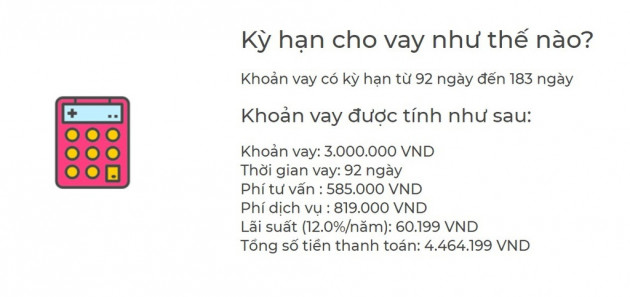

“Tôi đăng ký vay 4.000.000 đồng, trả nợ trong 10 ngày. Sau khi hoàn tất thủ tục xét duyệt, hệ thống thông báo tôi chỉ có thể vay 3.000.000 đồng nhưng sau 10 ngày phải thanh toán 3.840.000 đồng”, Phong kể.

Thắc mắc trước số tiền 840.000 đồng không rõ từ đâu, anh Phong gọi lên tổng đài phản ánh.

“Họ nói số tiền 840.000 đồng đó là phí dịch vụ và tư vấn. Chỉ những khách hàng được xét duyệt vay trên 4.000.000 đồng mới được hưởng lãi suất vay lần đầu 0%. Nhưng tôi đâu được tư vấn cái gì mà mất phí”, anh Phong trần tình.

|

| Các nền tảng cho vay nặng lãi lách luật bằng cách gắn mác lãi suất thành nhiều phụ phí khác nhau. |

Theo chia sẻ của Hà Sơn – quản trị viên một hội nhóm trao đổi kinh nghiệm vay tiền online - số tiền được gắn mác “phí dịch vụ và tư vấn” chính là lãi suất mà người dùng phải trả. Thực chất, đây là chiêu bài lách luật, đánh tráo khái niệm của các nền tảng cho vay nhằm thoát mác nặng lãi, tín dụng đen.

Nếu phải trả 840.000 đồng trong vòng 10 ngày, mỗi ngày người dùng phải bỏ ra 84.000 đồng, tức 2,8%/ngày, tức 910%/năm, gấp 45 lần lãi suất quy định của Nhà nước. “Theo cách hiểu đơn giản thì đây là mô hình vay nặng lãi. Nói là phí dịch vụ và tư vấn nhưng lại không cố định, thay đổi theo thời hạn thanh toán. Thời gian trả nợ càng lâu ‘phí’ càng tăng”, Hà Sơn cho biết.

Hiếm ai được duyệt vay quá 3.000.000 đồng lần đầu tiên. Nền tảng chỉ duyệt những khoản vay từ 500.000-2.000.000 đồng trong vòng 10-15 ngày với lãi suất cao, đánh vào tâm lý cần vay nhanh, vay gấp của người dùng.

Một số nền tảng khác quảng cáo cho vay 4.000.000 đồng với lãi suất 0% trong 181 ngày. Tuy nhiên, sau khi hoàn tất thủ tục, người dùng mới “tá hỏa” khi thấy thời hạn phải thanh toán rút xuống còn 7 ngày.

Rơi vào bẫy nợ

Khoản vay lớn với thời hạn ngắn thường tạo tâm lý lo lắng cho người vay. Nếu thanh toán chậm hoặc vi phạm quy định vay của nền tảng, người dùng sẽ bị cộng dồn nợ, phạt thêm tiền, tối thiểu 300.000-400.000 đồng.

Sát ngày thanh toán, một số người dùng do không đủ tiền nộp, sợ bị phạt nên đã tìm đến các nền tảng mới để vay thêm, gia hạn nợ cũ. Lãi mẹ chồng lãi con, càng vay, “con nợ” càng lún sâu vào vòng luẩn quẩn.

Nếu muộn kỳ hạn thanh toán, người dùng sẽ bị nhân viên bên nền tảng "nhắc nhở" bằng những ngôn từ tục tĩu, xúc phạm.

Theo anh Sơn, nền tảng cho vay “nắm đằng chuôi” do giữ nhiều thông tin cá nhân của người vay. Một số người dùng chậm trả tiền sẽ bị website, ứng dụng nhắn tin, gọi điện thóa mạ, đe dọa, không riêng cá nhân mà ngay cả người thân cũng phải hứng chịu. “Đây không khác mô hình cầm đồ, vay nặng lãi là mấy. Cách thức khác nhau nhưng xử sự như nhau”, anh Sơn nói.

Thậm chí, nhiều nền tảng đăng tải thông tin của người vay trên mạng xã hội nhằm mục đích đánh vào lòng tự trọng, ép buộc trả tiền. Các ứng dụng khác thì truy cập vào danh bạ, lịch sử cuộc gọi của người vay để báo cho người thân của họ.

Bên cạnh đó, người dùng phải đối mặt với các nguy cơ lộ dữ liệu cá nhân khi đăng ký vay online. Vài giờ sau khi thử đăng ký thông tin trên website vay online, phóng viên Zing nhận được vô số tin nhắn quảng cáo vay qua số điện thoại, có đường dẫn truy cập lạ đến từ nhiều nền tảng khác nhau, không đơn thuần từ nền tảng đã đăng ký.

(Theo Zing)

Xem thêm

- NHCSXH tỉnh Bắc Kạn - điểm tựa vững chắc cho dân nghèo

- Cuộc sống sợ hãi của nam sinh dính vào ma trận vay tiền ‘app chồng app’

- Tội cho vay lãi nặng trong giao dịch dân sự bị xử phạt thế nào?

- Bắt ổ nhóm cho vay nặng lãi từ 360-455%/năm

- Bắt "bà trùm" cho vay nặng lãi hơn 63 tỉ đồng ở Quảng Bình

- Vay 15 triệu đồng phải trả lãi suất 451% mỗi năm

- Đẩy mạnh cho vay tín dụng tiêu dùng để đẩy lùi tín dụng đen

Tin mới

Tin cùng chuyên mục